Hledáte způsob, jak investovat do indexu S&P 500? Slyšeli jste o ETF fondech a chtěli byste do nich investovat, ale nevíte, kde a jak začít? Pak je tento článek přesně pro vás! ETF fondy v sobě kombinují to nejlepší z investičního světa – jednoduchost s jakou si lze zakoupit akcii, a diverzifikaci na kterou byste dosáhli pouze při investování do podílových fondů.

Správně zvolený ETF fond je vhodným investičním nástrojem pro všechny investory bez ohledu na délku investičního horizontu nebo toleranci rizika. Jsem přesvědčený o tom, že správně vybrané nízkonákladové ETF fondy by měly být páteří každého investičního portfolia. Jestliže jsou ETF fondy dostatečně dobré pro americké penzijní fondy, jsou více než vhodné i pro nás, tedy malé české investory.

Díky moderním technologiím navíc investování do těchto produktů nikdy nebylo jednodušší!

V článku vám představím, co to ETF fondy jsou, jaké jsou jejich výhody a nevýhody nebo kde si ETF fondy koupíte.

Jdeme na to!

ETF fondy

*Článek aktualizován 19. srpna 2024.

Investování je rizikové a může vést ke ztrátě kapitálu. Některé odkazy v článku mohou být předmětem affiliate marketingu. Přečtěte si, jak Rozbité prasátko vydělává peníze!

Co to je ETF?

ETF (z anglického exchange-traded fund) je veřejně obchodovatelný investiční fond, který principiálně funguje jako podílový fond, ale fakticky s ním zacházíte jako s akcií.

Jako správný investiční fond v sobě obsahuje různá podkladová aktiva, jako jsou akcie, dluhopisy, komodity nebo měny, ale lze ho prodávat po jednotlivých kusech na burze cenných papírů jako akcie.

Díky tomu si investoři mohou velmi jednoduše za aktuální tržní cenu koupit nebo prodat ETF fond a získat tak okamžitou expozici například na největší světové akciové indexy jakými jsou americký S&P 500 nebo japonský Nikkei 225.

Nejznámější světové ETF fondy zpravidla sledují předem stanovenou třídu aktiv, index, sektor, specifickou investiční strategii, nicméně čím dál populárnějšími se stávají i aktivně spravované ETF fondy.

Všechny tyto ETF fondy investoři navíc ve svých portfoliích mohou libovolně kombinovat, což do správy investičních portfolií přináší takřka neomezené možnosti.

Pokud stále tápete s pochopením ETF fondů, pojďme si na příkladech vysvětlit dva základní pojmy – akcie a podílový fond.

ETF fondy vs akcie

Akcie je cenný papír, který potvrzuje vlastnictví podílu v akciové společnosti a poskytuje jeho držiteli právo na podíl na zisku a účast na řízení společnosti.

ETF fondy se obchodují velmi podobně jako akcie.

To znamená, že si je kdykoliv během dne můžete koupit na burze cenných papírů, ke které získáte přístup skrz brokera jako je XTB nebo DEGIRO. Pochopitelně to znamená, že stejně jako nakoupit se jich můžete i kdykoliv zbavit a prodat ho.

ETF fondy mají svou obchodní cenu a obchodují se na různých světových burzách. Zatímco akcie však vždy reprezentuje podíl jen v jedné společnosti, ETF typicky drží desítky, stovky až tisíce různých investic (akcií, dluhopisů či finančních derivátů).

Vlastnictvím ETF fondu tak nepřímo získáváte všechny výhody plynoucí z držení jednotlivých akcií.

ETF fondy vs. podílové fondy

Podílový fond je nástrojem pro investování většího množství lidí. Pro investiční fondy je proto mnohem jednodušší nakoupit větší množství cenných papírů a diverzifikovat, čehož by investoři jako jednotlivci bez většího kapitálů dosahovali podstatně obtížněji.

Z podstaty věci na takový fond musí někdo dohlížet, spravovat ho a udávat fondu investiční strategii. Takovým lidem se říká manažeři fondů a jsou to právě oni, kdo rozhodují o tom, do čeho a jakým způsobem fond investuje.

Množství investičních strategií je obrovské a jejich výsledky velmi různorodé. Všechny investiční strategie leží někde na spektru aktivní a pasivní správy, kdy především pasivní správa si v posledních desetiletích získala obrovskou popularitu. Nutno podotknout, že oprávněně.

Pokud investujete do podílového fondu, nemůžete s ním obchodovat, tedy nemůžete svůj podíl ve fondu přeprodat nějakému jinému investorovi. Investoři získávají tzv. podílový list, tedy potvrzení vlastnického podílu ve fondu. Jediný způsob, jak peníze z fondu vybrat, je prodej podílových listů správci fondu.

Naproti tomu ETF fondy můžete během dne dle libosti obchodovat na burze cenných papírů. To mimo jiné znamená, že na rozdíl od podílového fondu vždy znáte aktuální hodnotu (podílový fond svou cenu zveřejňuje většinou jen na konci obchodního dne).

Také se při nákupech a prodejích vyhnete vstupním a výstupním poplatkům, což je jeden z druhů poplatků, s kterým se u podílových fondů často setkáte. U obchodování ETF fondů zaplatíte pouze transakční poplatky, které si účtuje váš obchodník.

Vysoká likvidita a nižší náklady jsou tak největší výhodou ETF fondů oproti klasickým indexovým podílovým fondům. V posledních několika letech je také trendem, že dosavadní podílové fondy konvertují na ETF fondy.

ETF, podílový fond a akcie - srovnání

ETF fondy, podílové fondy a akcie mají různé podobnosti a některé zásadní rozdíly. Jde o vlastnosti jako poplatky, typ správy, práce s dividendami, transparentnost či způsob obchodování.

Shrnutí těchto vlastností naleznete v následující tabulce:

| Aspekt | ETF | Podílové fondy | Akcie |

|---|---|---|---|

| Určení ceny | Cena se mění během dne na základě nabídky a poptávky a s velkou přesností reflektuje cenu podkladových aktiv. | Čistá hodnota aktiv (NAV) se vypočítává na konci dne. | Cena se mění během dne na základě nabídky a poptávky. |

| Diverzifikace | Může nabídnout širokou diverzifikaci mezi mnoha aktivy. | Obecně poskytuje diverzifikaci mezi mnoha cennými papíry. | Představuje vlastnictví jedné společnosti. |

| Obchodování | Obchoduje se jako akcie na burzách během obchodních hodin. | Nakupuje se nebo prodává přímo od fondu na konci dne podle NAV. | Obchoduje se na burzách během obchodních hodin. |

| Styl řízení | Často pasivně spravované (kopíruje index), ale existují i aktivně spravované ETF. | Může být aktivně nebo pasivně spravován. | Není relevantní (řízení probíhá v rámci společnosti). |

| Poplatky | Obecně nižší poplatky; zahrnuje poměr nákladů a poplatky za obchodování. | Obvykle vyšší poplatky; zahrnuje poměr nákladů a případné vstupní/výstupní poplatky. | Žádné poplatky za správu; ale platí se poplatky za nákup/prodej. |

| Minimální investice | Lze koupit již od jedné jednotky ETF fondu; cena se liší dle ETF fondů. | Často má minimální investiční požadavek (např. 5 000 Kč). | Lze koupit již od jedné akcie; cena se liší podle ceny akcie. |

| Likvidita | Vysoce likvidní; lze nakupovat/prodávat kdykoli během obchodních hodin. | Méně likvidní; obchoduje se pouze jednou denně po uzavření trhu. | Vysoce likvidní; lze nakupovat/prodávat kdykoli během obchodních hodin. |

| Výplata dividend | Dividendy jsou vypláceny akcionářům, podobně jako u akcií. | Dividendy nebo úrokový příjem se obvykle reinvestují nebo pravidelně vyplácejí. | Dividendy jsou vypláceny akcionářům, pokud je společnost vydává. |

| Investiční cíle | Může cílit na specifické indexy, sektory, geografické oblasti nebo strategie. | Navrženo tak, aby splňovalo konkrétní investiční cíle, jako je růst, příjem atd. | Investoři usilují o zhodnocení kapitálu nebo příjem z dividend. |

| Struktura vlastnictví | Představuje podíl na košíku podkladových aktiv. | Představuje podíl ve fondu spravovaném společností. | Představuje vlastnictví jedné společnosti. |

| Transparentnost | Obvykle jsou portfoliové pozice zveřejňovány denně. | Portfoliové pozice jsou obvykle zveřejňovány čtvrtletně. | Plná transparentnost; akcionáři přesně vědí, co vlastní. |

O žádném z těchto investičních nástrojů (ETF, podílový fond či akcie) nelze říct, že je inherentně lepší nebo horší. Jde jen o investiční nástroje, které mohou nabývat různých parametrů a významů v investičních portfoliích.

Je tak jen na investorech, zda tyto investiční nástroje využívají tak, aby maximalizovali jejich užitek

Jak ETF fondy fungují?

Nejlépe se fungování ETF fondů vysvětlí na příkladu s ovocem:

Jak jednoduše vysvětlit princip fungování ETF fondů? Na příkladu s ovocem! 🍎🍐🍌🥝

— Rozbité prasátko (@rozbiteprasatko) May 22, 2024

Jablka, hrušky, pomeranče nebo kiwi (akcie) si můžete koupit úplně běžně v obchodě (burza). Jste ale nároční zákazníci a proto si chcete koupit speciálně poskládanou bedýnku s ovocem (ETF).

A že…

K vytvoření ETF fondu jsou potřeba především 2 subjekty:

- Autorizovaný účastník

- ETF sponzor

Roli hraje i tzv. market maker a index provider, ale pro jednoduché vysvětlení nejsou potřeba.

Autorizovaný účastník

Autorizovaný účastník, nebo také autorizovaný participant (AP), je klíčovým hráčem v systému ETF fondů. Jedná se o velké finanční instituce, jako jsou banky a investiční společnosti, které mají smlouvy s vydavateli ETF fondů. Tyto smlouvy jim umožňují vytvářet ETF fondy a zpětně odkupovat podkladová aktiva.

ETF sponzor

ETF sponzor, nebo také ETF emitent či ETF vydavatel, je společnost, která zajišťuje správu ETF fondu, ale nestará se o jeho distribuci.

Mezi nejznámější emitenty patří společnosti Vanguard, Blackrock, Amundi a State street. Tito ETF sponzoři zajišťují fungování fondů, od dodání know-how až po každodenní správu.

Vytvoření ETF fondu

Celé fungování ETF fondu je znázorněno na diagramu, který pochází z knihy Průvodce pro pasivní investování.

ETF fondy spravuje ETF sponzor. Aby ETF sponzor mohl vytvořit ETF, bude potřebovat podkladová aktiva, které mu dodá autorizovaný účastník. Ten přesně ví, co za aktiva a v jakém poměru musí ETF sponzorovi (a správci) dodat, aby mohl vytvořit ETF fond.

Pro vytvoření ETF fondu replikující index S&P 500 by autorizovaný účastník potřeboval v daném poměru dle tržní kapitalizace 500 akcií největších amerických firem.

Autorizovaný účastník předá ETF sponzorovi podkladové akcie do správy a výměnou za ně dostane ETF jednotky, které poté může prodat na volném trhu koncovým investorům.

Když si tak koupíte ETF fond, kupujete si podíl na podkladových aktivech, které spravuje ETF sponzor. Fakticky tak skutečně vlastníte podíl na podkladových cenných papírech.

Arbitráž ETF fondů

Protože se ETF fondy i podkladová aktiva mohou volně obchodovat na trzích, může dojít k situaci, kdy o ně bude větší nebo menší zájem.

To může způsobit opačné pohyby cen jednotlivých instrumentů a nežádoucí situaci, kdy jednotlivá podkladová aktiva mají odlišnou hodnotu než ETF fond, jehož hlavním cílem je co nejpřesněji odrážet jejich hodnotu.

Přesně tuhle situaci řeší autorizovaný účastník, který dodává ETF na trh, pomocí tzv. arbitráže. Ten zajišťuje, aby se cena ETF v čase nelišila od podkladových akcií, a to využitím různých cen na trzích.

Systém, na kterém stojí arbitráž ETF fondů, se v angličtině nazývá creation a redemption mechanismus, volně přeloženo do češtiny jako vytvoření a vykoupení.

Jestliže stoupne cena ETF fondu oproti podkladovým aktivům, autorizovaný účastník nakoupí podkladová aktiva, čímž zvýší cenu jejich cenu, a vymění je se sponzorem ETF fondu za dané ETF. Tím zvýší počet ETF dostupných na trhů, čímž se saturuje poptávka a výsledkem je snížení ceny ETF fondu.

Redemption mechanismus funguje na stejném principu jen opačně, tedy když vzroste cena podkladových aktiv a oproti nim klesne cena ETF fondu.

Celé fungování včetně vysvětlení rolí jednotlivých účastníků najdete v detailním článku “Jak funguje ETF?”

Typy ETF fondů

Všechny ETF fondy lze rozřadit do různých kategorií dle toho, jaká aktiva drží, jakým způsobem investují či zda mají některá další specifika.

Jen na největší evropské databázi ETF fondů, webu justETF.com, naleznete 10 různých způsobů řazení, které se mohou vzájemně překrývat, a to dle:

- typ správy (aktivní vs. pasivní),

- třídy aktiv (akcie, dluhopisy, komodity),

- indexu (S&P 500, All-country world index, DAX),

- vydavatele ETF fondu (Vanguard, Blackrock),

- tematické strategie (AI, těžaři zlata, blockchain technologie),

- smart beta strategie (růstové nebo hodnotové akcie, akcie společností s malou tržní kapitalizací, momentová strategie),

- sektoru (energetika, finanční sektor, technologie),

- regionu (celý svět, rozvíjející se trhy, východní Evropa),

- země (USA, Německo, Čína),

- typu dluhopisů (státní, korporátní, protiinflační),

- typu komodit (drahé kovy, zlato, ropa, kryptoměny).

Typy ETF fondů se pak mezi sebou kombinují, takže si můžete například koupit akciový hodnotový ETF fond vyspělých zemí iShares Edge MSCI World Value nebo americké protiinflační dluhopisy SPDR Bloomberg US TIPS.

Seznam nejzajímavějších ETF fondů pro české investory najdete v tomto článku.

Největší ETF fondy

Nejpopulárnější a největší jsou akciové ETF fondy. Jejich popularita se měří primárně množstvím prostředků pod správou (AUM – z angl. assets under management). Mezi největší ETF patří ta, která sledují nejznámější a nejstudovanější index na světě – S&P 500.

Podle databáze etfdb.com sledují v USA hned 3 z 5 největších ETF index S&P 500, dále zde najdete celý americký akciový trh (angl. total stock market) a 5. je ETF sledující index NASDAQ.

| Pozice | ETF fond | Ticker | Prostředky pod správou (v miliardách USD) | Rok uvedení na trh |

|---|---|---|---|---|

| 1 | SPDR S&P 500 ETF Trust | SPY | 432,8 | 1993 |

| 2 | iShares Core S&P 500 ETF | IVV | 330,6 | 2000 |

| 3 | Vanguard Total Stock Market ETF | VTI | 315,4 | 2001 |

| 4 | Vanguard S&P 500 ETF | VOO | 313,8 | 2010 |

| 5 | Invesco QQQ Trust | QQQ | 212,3 | 1999 |

V Evropě je situace trochu jiná. Investoři zde obecne hledají větší expozici na globální indexy. I množství prostředků pod správou je o řád nižší než v USA.

| Pozice | ETF fond | Ticker | Prostředky pod správou (v miliardách USD) | Datum uvedení na trh |

|---|---|---|---|---|

| 1 | iShares Core MSCI World UCITS ETF | SWDA | 59,4 | 2009 |

| 2 | Vanguard FTSE All-World UCITS ETF | VWRL | 14,6 | 2012 |

| 3 | iShares Core MSCI EM IMI UCITS ETF | EIMI | 13,5 | 2007 |

| 4 | iShares Core S&P 500 UCITS ETF | CSPX | 12,5 | 2010 |

| 5 | Xtrackers MSCI USA UCITS ETF | XD9U | 11,1 | 2007 |

Uvedené údaje jsou platné k 16. 8. 2024.

Mezi evropskými a americkými ETF fondy existuje několik rozdílů. Jedním z nejzásadnějších spočívá v možnostech distribuce, protože evropští brokeři nezařazují americké ETF fondy kvůli evropské regulaci do nabídky.

Proto si myslím, že českým, potažmo evropským investorům se vyplatí spíše investice do ETF fondů s domicilem v Evropské unii. Takové ETF fondy poznáte většinou podle přívlastku UCITS v názvu. Více jsem o této problematice psal v tomto článku.

Jaké ETF koupit

Existují doslova tisíce ETF fondů a vybrat si mezi nimi může být dosti složité. Proto jsem vám rozhodování značně ulehčil.

Drtivé většině lidí stačí jedno jediné ETF, které ideálně sleduje nějaký celosvětový index. Proč tomu tak je se dozvíte z tohoto článku.

Příklady vhodných ETF fondů mohou být například:

Seznam nejzajímavějších fondů, které jsou vhodné do každého portfolia, jsem pro vás zpracoval v tomto videu:

Podle čeho vybrat ETF fond?

Jakmile zjistíte, jakou třídu aktiv, index či investiční strategii si chcete skrze ETF fond pořídit, měli byste se ještě zaměřit na parametry ETF fondů.

Parametry ETF fondů jsou zcela zásadní, protože vám odpoví na otázky jako:

- kolik vás jejich držení bude stát,

- jak velký ETF fond je,

- jakým způsobem se zpracovávají dividendy,

- jakým způsobem se nakupují do ETF fondu aktiva,

- v jaké měně fond hospodaří,

- nebo kolik akcií ETF fond vlastní.

S odpovědí na tyto otázky vám pomohou především následující parametry:

- Způsob replikace – vybírejte ETF fondy, které mají úplnou (fyzickou) replikaci nebo tzv. vzorkování (sampling).

- Způsob zpracování dividend – dejte přednost akumulačnímu ETF fondům před distribučními.

- Celkové náklady na držení fondu (TER) – zajímejte se o celkovou nákladovost fondu.

- Velikost ETF fondu – kupujte spíše větší ETFka která mají pod správnou větší objem peněz a jsou na trhu déle.

Všechny informace se dozvíte buďto z webu justETF.com nebo z podkladových dokumentů, které vydavatelé ETF fondů musí povinně zveřejňovat (tzv. factsheety a KIID).

Celou problematiku výběru správného ETF fondu naleznete zpracovanou v tomto článku.

Jak ETF identifikovat?

Správný ETF fond identifikujete podle tickerů, tedy burzovní technické zkratky pro dané ETF fondy, pod nimiž jsou jednoznačně dohledatelné. Pod tickery dohledáte mimochodem i veškeré akcie (tak například Apple má ticker AAPL, Tesla TSLA a Microsoft MSFT).

Druhým identifikátorem, na který narazíte, je ISIN kód. ISIN je mezinárodní identifikační číslo cenného papíru, které je přidělováno pro účely obchodování s ním. Jde o dvanáctimístný alfanumerický kód. První dva znaky tvoří kód státu, kde má ETF fond domicil, dalších devět znaků představuje kód cenného papíru a poslední cifra je kontrolní číslice.

Jaký je mezi těmito dvěma termíny rozdíl?

ETF fond má vždy jen jeden ISIN identifikátor, ale ticker, tedy burzovní zkratku, může mít na každé burze rozdílnou.

Tak například akumulační verze ETF fondu iShares MSCI ACWI UCITS má ISIN kód IE00B6R52259, nicméně na londýnské burze ETF fond najdete pod tickerem SSAC i ISAC – SSAC je ETF fond denominovaný v britských librách, ISAC naopak v amerických dolarech.

Historie ETF fondů v kostce

Nebýt podílových fondů, nikdy by nevznikly ani ETF fondy. Ty jsou výsledkem evoluce finančních trhů a do velké míry i výsledkem neustále rostoucí popularity pasivního investování.

Nespokojen s výkonností a nákladností běžných aktivně spravovaných podílových fondů dostupných v USA v 70. letech minulého století byl muž jménem John C. Bogle. Založil tehdy zcela novou, dosud nepoznanou kategorii podílových fondů, jimž se říkalo indexové podílové fondy. A změnil tím investiční svět.

Od té doby indexové podílové fondy rostly na popularitě a prošly si zajímavou evolucí. Přišla nová generace investorů a s nimi i investiční společnosti, které měly apetit na vylepšení tohoto investičního produktu. Nová vize si pohrávala především s myšlenkou, že by se nové fondy mohly obchodovat na burze během dne, a byly tak přístupné investorům z celého světa.

A tak v roce 1993 vzniklo první ETF s názvem Spider, které sledovalo nejznámější americký index S&P 500. Tento ETF fond mimochodem stále existuje a můžete ho najít pod zkratkou SPY. V Česku si indexové fondy jinak než formou ETF fondů prakticky nepořídíte.

ETF fondy v současnosti

V červenci roku 2024 bylo dle webu ETFGI celosvětově dostupných už 12 565 ETF fondů od 757 poskytovatelů kótovaných na 81 burzách v 63 zemích, které měly pod správou aktivy v hodnotě 13,6 bilionu USD.

Jen pro srovnání – celková tržní kapitalizace indexu S&P 500 byla v červnu roku 2024 asi 45 bilionu USD.

Jedno je jasné – ETF tu jsou s námi, rostou na oblibě a jen tak nikam neodejdou.

Kdyby vás zajímalo, co to je tržní kapitalizace a jak se počítá, přečtěte si tento článek:

Proč investovat do ETF?

Kapitálové trhy jsou dlouhodobě jednou z nejlepších investic, kterou lze doporučit. Důvodem je jejich dlouhodobá relativně vysoká návratnost, ale prakticky i neomezený potenciál pro další dlouhodobý růst založený na zvyšování produktivity práce, bohatnutím spolčenosti, rozvoji technologií a demografickém růstu.

Podle knihy Stocks for the long run od Jeremy Siegela mají globální akciové trhy od roku 1802 do současnosti reálné výnosy (tedy výnosy očištěné o inflaci) asi 6,5 – 7 % ročně.

Velmi podobné výnosy byste získali i u amerického indexu S&P 500. Historicky se průměrný roční výnos S&P 500, včetně dividend, pohyboval kolem 10,1 %. Po zohlednění americké inflace však tento průměr klesá na 6,8 %. Historický vývoj zobrazené na grafu naleznete na webu macrotrends.com:

Nejde ale o jediný důvod, proč do ETF fondů investovat. ETF ve všech ohledech demokratizují svět investic ve prospěch drobných investorů a to především z pohledu nákladů a transparentnosti. Vy si tak můžete už za několik stovek nebo tisíců korun koupit skvěle diverzifikovaný a velmi levný investiční produkt a získat expozici na největší a nejlepší firmy současnosti.

Výhody ETF fondů

- Díky jedinému ETF máte přístup k obrovskému množství akcií světových firem.

- Jde o velmi levný způsob dlouhodobého investování, kterému se české podílové fondy až na výjimky nemohou rovnat.

- Jednoduchá diverzifikaci napříč firmami, obory i různými zeměmi.

- Obrovský výběr různých strategií (od pasivního tržně váženého indexu až po faktorové strategie).

- Jakmile zjistíte, do čeho a kde investovat, stačí vám na správu portfolia 2 minuty měsíčně.

Nevýhody ETF fondů

- Paralýza velkým výběrem ETF fondů.

- Měnové riziko pro české investory.

- Menší vliv nad výběrem jednotlivých podkladových aktiv.

Kde koupit ETF?

Už i v Česku lze začít investovat do ETF fondů velmi snadno, rychle a levně.

Nabízejí se dva způsoby, jak do ETF fondů investovat – napřímo přes brokera či skrze prostředníka v podobě robo-advisor platformy.

Problematiku rozdílů, společných rysů ale i vhodnosti pro různé typy investorů diskutuji v tomto videu:

Broker

Broker je prostředníkem mezi burzami cenných papírů a investory. Skrze brokera tak zadáváte příkazy k nákupům či prodejům cenných papírů. Následně pro vás cenné papíry drží do doby, než se rozhodnete se jich zbavit.

Příklady brokerů dostupných pro české brokery jsou například DEGIRO (recenze), XTB (recenze), Interactive brokers, Trading 212 či Fio.

Výhody brokera

- Obrovský výběr investičních produktů, autonomie a flexibilita.

- Při správném používání jde o dlouhodobě nejlevnější variantu nákupů ETF fondů.

- Spousta brokerů nabízí v dnešní době úžasně jednoduché a intuitivní prostředí.

Nevýhody brokera

- Musíte vědět, co děláte, takže spíše nevhodné pro nováčky (ale naučit se investovat dá dost rychle).

- Obchodování nelze (zatím) u všech brokerů plně automatizovat.

- Spíše podprůměrná podpora velkých evropských brokerů.

Robo-advisor

Další stále populárnější způsob investování do ETF fondů je skrze tzv. robo-advisor platformy. Robo-advisor je investiční platforma, která spojuje výhody plynoucí z investování do ETF fondů a automatickou správu portfolia.

S jistou mírou zjednodušení lze konstatovat, že robo-advisor platforma slouží jako váš „osobní manažer“ portfolia. Vy jen pošlete na investiční platformu peníze a o nic dalšího se nestaráte. Platforma za vás nastaví investiční strategii, vybere konkrétní produkty, investuje a pravidelně rebalancuje portfolio.

Příklady robo-advisor platforem dostupných pro české investory jsou například Portu (recenze) či Fondee.

Výhody robo-advisor platformy

- Jednoduchost a bezstarostnost.

- Pravidelné rebalancování, automatizace a diverzifikace.

- Ochrana (do jisté míry) před vlastními chybami.

Nevýhody robo-advisor platformy

- .Vyšší poplatky než při vlastní správě.

- Minimální vliv na složení vlastního portfolia.

ETF jako základní stavební kámen investičního portfolia

Nízkonákladové indexové ETF fondy by měly být páteří každého investičního portfolia.

Díky ETF fondům jednoduše získáte přístup k obrovskému množství akcií předních světových firem a snížíte riziko skrze diverzifikaci napříč firmami, obory i různými zeměmi.

ETF fondy jsou nástroje, díky kterým se investování stává bezprostřední záležitostí, kterou v době internetu zvládne úplně každý.

Jakmile navíc ovládnete základy a ujasníte si, do čeho a kde investovat, stačí vám na správu portfolia 2 minuty měsíčně.

A jak to máte s ETF fondy vy? Investujete do ETF fondů? A jak vypadá vaše strategie? Pište do diskuze nebo na mail [email protected]!

Přeji vám úspěšné investování.

Pokud vás problematika ETF fondů zajímá, mrkněte se na další články na webu Rozbitého prasátka:

Další články z kategorie "ETF fondy"

Dobrý den,

díky za skvělé čtení.

Jako možnou nevýhodu ETF bych ještě dodal to, že „křiví“ ceny podkladových akcií tím, že navyšují jejich cenu. Investoři do ETF totiž mnohdy nevím kde investují a tím popírají klasický fundamentální přístup a nafukují tak ceny akcií v indexu..

Dík za komentář, určitě jde o validní připomínku! Teď je jen otázkou, kolik % akcií obchodovatelných mimo ETF fondy stačí na to, aby efektivně určovaly ceny trhů a pak také jak moc velký dopad to opravdu způsobuje na drobné investory jako jsme my. Zajímavé vlákno na Quora: https://www.quora.com/What-happens-if-all-the-investors-in-the-stock-market-move-to-passive-investing-such-as-index-funds-and-ETFs-e-g-just-tracking-S-P-500

Pěkný den, díky za super článek. Máte zkušenost i s platformou Trading 212? Jak byste ji hodnotil v porovnání s Degiro? Co jsem koukala, mělo by se na ní dát kupovat neomezené množství ETF bez komise, vklady a výběry peněz také zdarma.

Ahoj, děkuju za pozitivní feedback, zkušenost s Trading 212 bohužel nemám 😟 Když jsem před dvěma lety dělal průzkum, vyšel mi nejlépe právě broker Degiro. Rád bych ještě vyzkoušel Interactive brokers, jinak se ale do většího experimentování s brokery pouštět velmi pravděpodobně nebudu.

Něco málo o Trading 212 je přečtení zde: http://forum.finexpert.e15.cz/viewtopic.php?p=12489245

Nejspíš začnu používat právě tohoto brokera.

Přeji úspěšné investování!

Ahoj a díky za skvělé čtení, pochopitelné i laikem jimž jsem. Já mám jeden takový praktický dotaz : dejme tomu, že začnu s ETF a otevřu si účet u Portu nebo Degiro. Nakoupím několik pozic ETF a pak se najednou po 6, 18, 72 měsících zjistí, že Portu nebo Degiro měly stejného či podobného účetního jako WireCard a že najednou ze dne na den zavírají. Co se v takovém případě stane s mými ETF? Chápu správně, že Portu či Degiro jsou jen jakýmsi prostředníkem mezi mnou a ETF, jenž ETF za mě spravuje? Pokud tedy skončí, zůstanou mi ETF? Jak… Číst vice »

Ahoj Andre, především mi dovolte Vám poděkovat za zprávu a slova chvály, moc si toho vážím! Portu o tom, co se s penězi bude dít, píše v této sekci: https://www.portu.cz/faq/bezpecnost/ Degiro to samé popisuje zde: https://www.degiro.cz/helpcenter/faq/bezpe-/1108#2001/kdo-dohl-na-degiro Zajímavé čtení na toto téma najdete zde https://indexfundinvestor.eu/2019/07/25/what-happens-if-my-broker-goes-bust/ nebo vlákno a diskuze zde: https://money.stackexchange.com/questions/86924/what-happens-to-my-stocks-when-broker-goes-bankrupt Já si to obecně představuji tak, že ať už jde o Portu či Degiro, vaše peníze nejsou jejich majetkem a jsou vedeny zvlášť. Pokud dojde k tomu, že firma zkrachuje (což se jistě stát může), vaše prostředky nemůže použít na to, aby s nimi likvidovala svoje dluhy. Poté už záleží… Číst vice »

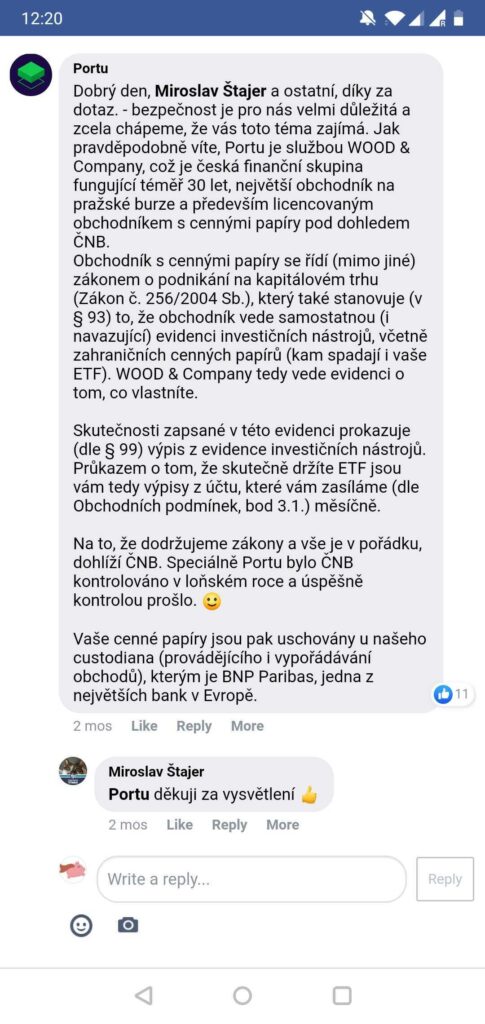

Dobrý den, podařilo se mi ještě vyhrabat tento příspěvek na FB skupině Investor na portu.cz:

Dobrý den

Děkuji za zajímavý článek a dovoluji si dotaz.

Srovnáváte zde poplatky Portu 1% a Digiro 0,35 %, který ale obsahuje pouze investiční poplatky, za nákup ne roční správní poplatek ETF instrumentů, který je ca. 0,35%.

Znamená to, že celkový rozdíl v provozních nákladech bude pouze 0,3%?

Předem díky,

Juraj

Dobrý den, rozdíl v provozních nákladech bude stále víceméně stejný. Ve výpočtech samotné náklady ETF fondů zohledňovány nejsou. Náklady fondů se pak pohybují kdykoliv od 0,07 až po 0,5 % u těch známějších a větších ETF. Portu do svého 1 % náklady ETF fondů nezapočítává a je tedy si k celkovému výpočtu připočíst nějaká 0,2 %, což je přibližný průměr jejich nákladovosti. U Degiro je to to samé, můžete si koupit ETF s poplatkem 0,07, ale klidně i mnohem dražší. Rozdíl o nákladovost těch fondů pak bude v každém scénáři přibližně stejný, ale pochopitelně se odvíjí na základě produktů, které… Číst vice »

Děkuji! Ano, rozdíl je jasný. Děkuji.

Zdravím Jakube,

s tím TER u Portu, čtu na jejich webu, na tomto odkaze: https://www.portu.cz/kolik-to-stoji

„S investováním do investičních nástrojů typu ETF je spojen vnitřní náklad na jejich chod (TER), který se pohybuje kolem 0,15 %. Tento náklad není klientům účtován zvlášť, je vždy již zahrnut v ceně instrumentu.“

Takže je v tom 1% ten TER nebo ne? 🙂 Pokud je, tak oproti Fondee by mi na tomhle „produktu“ přišlo Portu o dost levnější, pokud bych zafixoval na 15 let.

S pozdravem

Petr

Ahoj Petře, díky za komentář! S TER ETF fondů to funguje tak, že ten poplatek prakticky neuvidíš. Je to strženo většinou už u zdroje v případě vyplácených dividend atd. Teoreticky pak ETF, které sleduje index S&P500 bude za indexem vždy o 0,15 % zaostávat a Portu s tím nic neudělá. Nikde ti tedy tento poplatek zvlášť strhnut nebude, ale bude reflektován v o něco nižším zhodnocení na úrovni fondu. Takže ne, tento poplatek není v Portu poplatku zahrnut. Tvé peníze vždy budou v ETF fondech, které by za indexy měly vždy maličko zaostávat o zmíněný poplatek. Portu pak bude účtovat… Číst vice »

Dobrý den, dovoluji si ještě dotaz k porovnání nákladů – srovnáváte nákupní náklady na jedno ETF, Portu ale má 8-10 nástrojů v portfoliu. (snad jsou lepší, než jeden AllWorld nástroj :-). Nebylo by ale při podobném portfoliu s měsíčním příkupem v řádu jednotek tisíc korun celkem pak i Degiro srovnatelné dražší?

Moc děkuji za odpověď.

Na to není bohužel jednoznačná odpověď, všechno záleží na tom, kolik toho kupujete, jak to kupujete, jaké jsou jednotlivé poplatky atd. Náhodou jsem to řešil trochu hlouběji v posledním příspěvku na tomto odkazu. Abych ale odpověděl na otázku – Portu skutečně má ve své strategii produktů několik. Když se ale podíváte na jejich zastoupení, zjistíte, že mají například 50 % alokovanou v USA, 20 % v Evropě, 10 % v Japonsku atd. a to v samostatných ETF produktech (alokace jen jako příklad, jak to Portu přesně má z hlavy nevím). Index All world má všechny vyjmenované trhy v sobě taky,… Číst vice »

Dobrý den, super, děkuji moc za rychlou a zajímavou odpověď – díky za podklady a podněty k zamyšlení! 😉

Všechno dobré!

Juraj

Dobrý den, ohledně poplatků, domnívám se, že takto to srovnávat nelze. Co se týče Fia a Lynxu jsou to jednorázové poplatky placené při obchodu, kdežto Portu si strhne 1%/12 každý měsíc z hodnoty účtu (Degiro nesrovnávám). V relativně krátkém období je Portu oproti dvěma jmenovaným „výhodnější“. Ale při hypoteticky průměrné výkonnosti 7 % se poměr začne lámat ve prospěch např. Lynxu zhruba po 12 letech investování (2000 Kč měsíčně, neměnné poplatky, kurz 25 CZK/EUR, nezohledňuji TER), zaplaceno zhruba 23000 Kč na poplatcích. Když investiční horizont protáhnu na 30 let, Lynxe zaplatím necelých 60 000 Kč, kdežto u Portu více než… Číst vice »

Dobrý den, děkuji za předmětný příspěvek a hned dodám, že máte pravdu!

Na poplatky se nedá hledět pouze jediným správným způsobem, ale je vždy třeba si spočítat dopady pro svou jedinečnou situaci. Výška vkladů, roční vs jednorázové poplatky či manažerské poplatky, to vše jsou věci, které se při výpočtech musí zohlednit. Pro někoho pak může dávat smysl Degiro, pro někoho Lynx a pro někoho Portu. Zde jsem popisoval pouze jednu jedinou modelovou a silně zjednodušenou situaci. Rád vás odkáži na článek, kde se problematikou zabírám hlouběji. https://rozbiteprasatko.cz/poplatky

Přeji úspěšné investování!

Odkazovaný článek jsem již pročetl. Souhlasím, záleží na každém investorovi a jeho individuálních preferencích. Portu může být zajímavé na tom zhruba 10letém horizontu. I když samozřejmě záleží, jestli investor náhodou netrefí zrovna nějaký pokles v době, kdy se ta výhodnost láme, atd. Ale tak je to se vším. Na našem „specifickém“ trhu je to poměrně krok vpřed, ale konkurence/alternativa např. pro další formy penzijního zajištění mi to až tak nepřijde. Na tom relativně krátkém horizontu se neprojeví tolik složené úročení. Ale pokud si někdo řekne, že ty peníze chce mít zhodnocené zhruba max. za těch 10-12 let, tak dejme tomu.… Číst vice »

Dobrý den. Co myslíte tím „Samozřejmě ve srovnání s Degirem by neobstál ani jeden z porovnávaných, ovšem víme jak to s ním je v současné situaci.“ ? Co myslíte tou současnou situací ? Díky.

Ad první – nulové poplatky Degira u vybraných ETF. Ad druhé – omezený provoz během korony a dlouhé pořadníky na otevření účtu. PS: Zajímalo by mě, jak je na tom Fondee, které funguje právě na základě Degira.