Dlouhodobý investiční produkt (DIP) je novinkou roku 2024. Jde o nový typ investování na stáří s podporou státu. A my vám v tomto článku přinášíme největší srovnání DIP produktů na českém internetu.

Co nového Dlouhodobý investiční produkt (DIP) přináší? Jde o revoluční investiční produkt, nebo jen evoluci předchozích nástrojů? A který z poskytovatelů vzejde ze srovnání jako ten nejlepší?

Odpovědi na (nejen) tyto otázky se dozvíte na následujících řádcích. Srovnání všech DIP produktů pro rok 2026 je tady!

DIP srovnání 2026

Článek aktualizován 26. ledna 2026.

Investování je rizikové a může vést ke ztrátě kapitálu. Některé odkazy v článku mohou být předmětem affiliate marketingu. Přečtěte si, jak Rozbité prasátko vydělává peníze!

Co je to Dlouhodobý investiční produkt (DIP)?

Ačkoliv se už v názvu objevuje slovo produkt, dlouhodobý investiční produkt (DIP) ve skutečnosti není jeden konkrétní finanční nástroj. Nejde o fond ani o jednu konkrétní smlouvu s pevně danou strategií. DIP funguje spíš jako legislativní rámec, který vám umožní investovat na důchod s daňovým zvýhodněním.

Ministerstvo financí ČR DIP popisuje takto:

„Dlouhodobý investiční produkt (DIP) je souhrnné označení investičních nebo spořicích produktů, které napomáhají zabezpečení na stáří a mohou nově mít daňovou podporu.”

V praxi to znamená, že jde o jakousi investiční obálku, která sdružuje běžné investiční nástroje, řeší daňovou evidenci a nastavuje pravidla, jak lze s prostředky uvnitř nakládat. Jinými slovy: jde o speciální daňový režim navázaný na už existující investiční produkty.

Dlouhodobý investiční produkt (DIP) je společně s Penzijním připojištěním (PP) a Doplňkovým penzijním spořením (DPS) součástí III. pilíře důchodového systému ČR, který jsme řešili v předchozím článku. Oproti Penzijnímu připojištění a Doplňkovému penzijnímu spoření DIP nabízí volnější ruku v tom, do jakých finančních produktů a aktiv lze investovat na důchod.

DIP nabízí určitou formu státní podpory (v podobě daňových úspor a příspěvků zaměstnavatele) pro soukromě řízené investice a vznikl na podobných principech, které fungují v zahraničí již mnoho let. Za zmínku stojí např. Individual Retirement Account (IRA) v USA nebo Individual Savings Account (ISA) v Británii.

Pravidla DIP

Dlouhodobý investiční produkt (DIP) je nástroj určený pro budování majetku na stáří. Nejde tedy o účet, který má sloužit ke krátkodobému investování nebo rychlému vybírání peněz.

Tomu odpovídají i pravidla, která stát pro DIP nastavil. Jak přesně fungují?

Čerpání prostředků

Prostředky vložené do DIP jsou určené k dlouhodobému investování na stáří. Abyste mohli naplno využít daňové zvýhodnění, musí být splněny dvě podmínky: DIP musí běžet alespoň 10 let (120 měsíců) a zároveň si peníze můžete vybrat nejdříve v roce, kdy dosáhnete 60 let.

Jakmile tyto podmínky splníte, čerpání už není nijak limitované. Peníze můžete vybrat jednorázově nebo postupně – bez sankcí a bez povinné formy výplaty. To je velká výhoda oproti penzijním produktům typu PP a DPS, kde výběr často doprovází různé limity nebo daňová pravidla.

DIP je možné ukončit i předčasně. Pokud ale porušíte podmínku 60 let a 10 let, zákon to bere jako nedodržení daňového režimu a musíte tzv. navrátit daňovou podporu. V praxi to znamená zejména dodanění uplatněných odpočtů (až 10 let zpětně) a zároveň zdanění příspěvků zaměstnavatele. Výnosy a prodeje investic se pak posuzují podle běžných daňových pravidel.

Zároveň ale DIP nabízí oproti PP a DPS ještě jednu důležitou výhodu: u cenných papírů držených v DIPu lze uplatnit časový nebo hodnotový test, díky kterému může být zisk z prodeje osvobozen od daně (pokud splníte standardní podmínky). Při správném nastavení tak může být DIP daňově flexibilnější než klasické penzijní fondy.

Za předčasný výběr se naopak nepovažuje situace, kdy převedete DIP jako celek k jinému poskytovateli (tedy celý majetek). Jakmile by ale došlo k výběru byť jen části prostředků mimo DIP režim, bere se to jako porušení podmínek a spouští se pravidla pro navrácení daňové podpory.

Důležité je také vědět, že při převodu DIP mezi poskytovateli se bohužel nepřenáší doba trvání DIP. U nového poskytovatele tak začíná běžet „desetiletý test“ znovu.

Výhody DIP

Mezi hlavní výhody dlouhodobého investičního produktu patří především dvě věci:

- Daňová úspora – možnost snížit si daňový základ až o 48 000 Kč ročně. Pozor! Tento limit platí dohromady pro všechny produkty zabezpečení na stáří, jimiž jsou Penzijní připojištění (PP), Doplňkové penzijní spoření (DPS), Investiční životní pojištění (IŽP), Dlouhodobý investiční produkt (DIP) a navíc také Pojištění dlouhodobé péče.

Na daních tak lze získat zpět až 7 200 Kč ročně (při sazbě daně 15 %), respektive až 11 040 Kč (při sazbě daně 23 %) u účastníka, jehož základ daně přesahuje 36násobek průměrné mzdy.

Velkou výhodou DIPu je, že se daňový odpočet počítá už od první vložené koruny (na rozdíl od PP/DPS, kde se odpočty řeší až od vkladů nad stanovený limit).

- Příspěvek zaměstnavatele – dalším silným benefitem je možnost získat příspěvek od zaměstnavatele. Ten je výhodný pro obě strany, protože nepodléhá odvodům na sociální a zdravotní pojištění ani dani z příjmu, a to až do výše 50 000 Kč ročně. Opět platí, že limit je společný pro všechny podporované produkty spoření na stáří a pojištění dlouhodobé péče dohromady.

Výše příspěvku zaměstnavatele není nijak omezená, ale pokud by vám zaměstnavatel přispíval více než 50 000 Kč ročně, částka nad tento limit se už zdaňuje jako běžný příjem zaměstnance.

Příspěvek lze navíc získávat i od více zaměstnavatelů. Důležité je ale to, že limit 50 000 Kč se posuzuje souhrnně (tj. za všechny příspěvky dohromady, nejen od jednoho zaměstnavatele).

Uzavření smlouvy

DIP můžete bez problémů kombinovat s penzijním připojištěním (PP) i doplňkovým penzijním spořením (DPS). Zároveň není nijak omezeno, kolik DIPů můžete mít sjednaných, pokud je máte u různých poskytovatelů.

Smlouvu lze uzavřít u kteréhokoliv oficiálního poskytovatele DIP, tedy takového, který je oprávněný produkt nabízet (například banka nebo obchodník s cennými papíry). V praxi ale většinou platí, že u jednoho konkrétního poskytovatele můžete mít vedený maximálně jeden aktivní DIP.

Výhodou DIPu je, že pokud to váš poskytovatel umožňuje, můžete do DIP režimu převést i své stávající investice, které u něj už máte (například ETF portfolio nebo fondy). Tohle se hodí hlavně lidem, kteří už dávno investují, jen dosud neměli možnost čerpat daňové zvýhodnění.

Naopak platí, že stát neumožňuje standardní převod prostředků z PP nebo DPS přímo do DIP. Pokud byste chtěli peníze z penzijka přesunout, obvykle to jde pouze přes ukončení původní smlouvy, výběr prostředků a následné vložení do DIP. Takový postup se ale téměř vždy neobejde bez sankcí, návratu státních příspěvků a souvisejícího zdanění.

Pokud vás zajímá detailnější srovnání rozdílů mezi dlouhodobým investičním produktem a doplňkovým penzijním spořením, přečtěte si předchozí článek DIP vs. DPS.

Součástí článku je i modelový příklad, na kterém názorně ukazuji, jak o výběru správného produktu přemýšlet. Najdete tam také jednoduchý návod, jak si spočítat, jestli dává smysl DPS ukončit a přesunout investice do DIP, nebo ho jen „zakonzervovat“ (ponechat běžet kvůli benefitům) a nové peníze posílat už do DIP.

Pro koho je a pro koho není DIP vhodný?

Obecně se dá říct, že dlouhodobý investiční produkt (DIP) může být vhodný téměř pro každého. Nezáleží na tom, jestli jste zkušený investor, nebo úplný začátečník. Zkušenější investor si většinou zvolí vlastní strategii a portfolio si bude řídit sám. Začátečník naopak může využít přednastavená portfolia, která někteří poskytovatelé DIP nabízejí.

Přesto ale platí, že výhodnost DIPu je potřeba vždy posuzovat individuálně. Důvod je jednoduchý: DIP má jasně nastavená pravidla a jeho hlavní přínos stojí na dvou benefitech, které chcete v ideálním případě využít naplno.

Konkrétně jde o:

- daňové odpočty,

- příspěvek zaměstnavatele.

Pokud z nějakého důvodu tyto výhody nemůžete (nebo nechcete) využívat, je na místě otázka, jestli má vůbec smysl DIP zakládat. Především kvůli tomu, že vložené prostředky jsou dlouhodobě vázané – minimálně na 10 let a zároveň do dosažení 60 let věku.

Pro koho je DIP vhodný?

DIP dává smysl hlavně pro lidi, kteří se chtějí na důchod připravovat aktivně a zároveň chtějí využít státní podporu co nejefektivněji.

Typicky je DIP vhodný pro ty, kteří:

si uvědomují, že spoléhat se pouze na státní důchod nebude stačit, a chtějí si budovat vlastní finanční polštář na stáří,

chtějí investovat se státní podporou, ale zároveň preferují větší svobodu v investiční strategii než u PP a DPS,

mají dlouhodobý horizont a počítají s tím, že peníze nebudou vybírat dříve než za 10 let,

chtějí (a mohou) využívat daňové odpočty v plné výši,

mají zaměstnavatele, který je ochoten přispívat na DIP v rámci zaměstnaneckých benefitů.

Pokud si zároveň nejste jistí, že peníze nebudete potřebovat dříve než za 10 let, DIP pro vás většinou nedává smysl. Při předčasném ukončení byste totiž přišli o jeden z hlavních benefitů – daňovou úsporu by bylo nutné zpětně vrátit.

DIP zkrátka není nástroj na krátkodobé cíle.

Zároveň platí, že pro využití daňových odpočtů musíte mít dostatečně vysoký základ daně, ze kterého lze odpočty uplatnit – a to až po zohlednění dalších položek, které si lze od základu daně odečítat. Na tohle lidé často zapomínají.

Poznámka Rozbitého prasátka: Základ daně u fyzických osob zjednodušeně vychází jako součet vašich příjmů (mzda, podnikání, kapitálové příjmy apod.) po odečtení souvisejících výdajů. Následně si můžete základ daně dále snížit o tzv. nezdanitelné části (například dary, úroky z hypotéky nebo příspěvky na produkty spoření na stáří). Teprve ze vzniklé částky se počítá daň, od které se následně odečítají slevy na dani (například sleva na poplatníka nebo daňové zvýhodnění na děti).

Daňová problematika je poměrně komplexní, takže i při uvažování o DIPu je dobré brát v potaz, jak reálně vypadá váš základ daně a zda máte prostor daňové odpočty skutečně využít.

Pro koho DIP není vhodný?

Když už jsme si řekli, pro koho DIP vhodný je, pojďme si říct i to druhé: pro koho DIP naopak často nedává smysl.

DIP typicky není ideální volba pro:

OSVČ v režimu paušální daně a obecně lidi s nízkým daňovým základem,

zaměstnance, kterým zaměstnavatel nepřispívá a zároveň sami nechtějí nebo nemohou využít daňové odpočty.

U OSVČ v paušální dani je problém jednoduchý: paušální režim funguje tak, že podnikatel platí fixní měsíční částku, která v sobě zahrnuje daň z příjmů, sociální i zdravotní pojištění. Daň se zde nepočítá klasickým způsobem, a hlavně: v paušální dani nelze uplatňovat nezdanitelné části základu daně. Prakticky tedy není z čeho DIP „odečítat“ a hlavní benefit v podobě daňové úspory odpadá.

Zároveň je ale fér říct, že oba výše zmíněné body jsou do jisté míry kontroverzní. Proč?

Protože to, že dnes nemáte možnost využít příspěvek zaměstnavatele nebo máte nízký daňový základ, se může v budoucnu změnit. A s tím je potřeba počítat. V některých případech tak může dávat smysl DIP založit co nejdříve, jen „ho nechat běžet“ kvůli desetileté lhůtě a začít naplno využívat benefity až později.

Nepřispívá vám zaměstnavatel? Nezoufejte. Příspěvek na produkty spoření na stáří se objevuje ve firemních benefitech čím dál častěji a podle dat Ministerstva financí dlouhodobě roste počet smluv, na které zaměstnavatelé přispívají.

Poskytovatelé DIP a nabídka produktů v DIP

Dlouhodobý investiční produkt (DIP) smí poskytovat pouze regulované instituce pod dohledem České národní banky (ČNB). Dle zákona č. 462/2023 Sb, § 134g to může být:

- banka,

- spořitelní a úvěrní družstvo,

- obchodník s cennými papíry,

- investiční společnost,

- samosprávný investiční fond,

- zahraniční osoba s obdobnou činností jako některá z osob podle písmen a) až e) oprávněná poskytovat své služby v České republice.

Seznam poskytovatelů DIP je veden Českou národní bankou (ČNB). Poskytovatelé jsou povinni ČNB zahájení poskytování Dlouhodobého investičního produktu oznámit a každý z těchto poskytovatelů musí splňovat regulace a požadavky ČNB stanovené.

Co se týče bezpečnosti investice do DIP, jde o přísně regulovaný a tudíž bezpečný investiční nástroj. Legislativa ČR je v tomto ohledu velmi dobře nastavená a dohled prováděný ČNB nad investičními společnostmi je více než dostačující.

Pořád ale platí jedna věc: stát může pravidla kdykoli změnit. A s tím je potřeba počítat.

Aktuální seznam poskytovatelů DIP můžete nalézt na přiloženém odkazu. S ohledem na to, kdy článek čtete, se může seznam poskytovatelů i jejich nabídka měnit. Článek vznikl v listopadu roku 2024 a prošel aktualizací v lednu 2026.

Tip Rozbitého prasátka:

Pokud se vám nedaří zobrazit výpis poskytovatelů, zkuste tento postup:

Klikněte na odkaz výše a případně opište kontrolní kód z obrázku.

Stránku zavřete.

Klikněte na odkaz znovu.

Zvolte datum, ke kterému chcete výpis zobrazit (pro aktuální seznam nechte předvyplněné dnešní datum) a potvrďte volbu.

Ve výpisu najděte položku Poskytovatelé dlouhodobého investičního produktu a klikněte na číslo, které udává počet poskytovatelů.

Zobrazí se tabulka se všemi poskytovateli k vybranému datu.

Do čeho lze investovat v rámci DIP?

Nabídka investic, které lze v rámci DIP využít, je daná zákonem. Smyslem těchto pravidel je především ochrana investorů a možnost dohledu nad tím, do čeho se peníze v DIP skutečně ukládají.

Uvnitř DIP lze investovat například do těchto typů nástrojů:

bankovní vklady a produkty peněžního trhu (např. spořicí účet, termínovaný vklad),

dluhopisy a akcie vydané členskými státy EU, jejich centrálními bankami nebo bankami se sídlem v EU,

fondy kolektivního investování (podílové fondy a ETF),

zajišťovací deriváty (forwardy, futures, opce, swapy).

Zajišťovací deriváty zatím běžně nenabízí žádný z poskytovatelů DIP, takže je ani nebudu zahrnovat do praktického srovnání.

DIP naopak neumožňuje investovat do většiny firemních dluhopisů, které nejsou obchodované na regulovaném trhu (což je spíš pozitivní). Stejně tak nelze v DIP nakupovat přímo kryptoměny, nemovitosti, komodity, umělecká díla ani jiné alternativní investice. Některé z těchto tříd aktiv je ale možné řešit nepřímo přes fondy, které do nich investují například přes ETF (např. bitcoinové ETF).

Poplatky

Kromě toho, do jakých nástrojů u vámi zvoleného poskytovatele DIP vlastně můžete investovat, vás bude zajímat ještě jedna věc:

Poplatky!

Poplatky jsou vždy „až“ na prvním místě.

Se spuštěním DIP vydala Česká národní banka (ČNB) varování pro retailové investory ohledně nákladů a poplatků v souvislosti s investováním. Uvnitř článku zmiňuje ČNB tyto typy poplatků:

- Vstupní a výstupní poplatky – Jednorázové poplatky, které jsou účtovány při nákupu nebo prodeji investičního produktu (typicky u investičních fondů).

- Poplatky za převod – Jednorázové poplatky za převod investic z jednoho účtu nebo poskytovatele na jiný účet nebo k jinému poskytovateli.

- Transakční poplatky – Poplatky za obchodování, které jsou účtovány v souvislosti s provedením jednotlivých pokynů k nákupu a prodeji cenných papírů.

- Poplatky za měnové konverze – Poplatky spojené s konverzí měn při nákupu nebo prodeji investic v cizí měně.

- Průběžné poplatky – Pravidelné poplatky, které jsou účtovány za správu investice, jako jsou poplatky za správu fondu, poplatky za úschovu cenných papírů atd.

- Výkonnostní poplatky – Druh průběžných poplatků, jejichž výše se odvozuje od výkonu investice, které jsou zpravidla účtovány při dosažení určitého výnosu (často spojené s překonáním určitého benchmarku).

- Poplatky za vedení účtu – Pravidelné poplatky za vedení obchodního účtu.

- Poplatky za finanční poradenství – Poplatky za služby finančního poradce, které mohou být účtovány jako pevná částka nebo procento z objemu aktiv, kterých se poradenství týká.

- Poplatky za správu portfolia – Pravidelné poplatky představující odměnu investičního manažera za obhospodařování fondu nebo individuálního portfolia. Jsou obvykle stanoveny procentním podílem z průměrného ročního objemu investice a jsou z hodnoty fondu nebo portfolia průběžně strhávány po celou dobu jejího trvání.

Z pohledu poplatků je potřeba rozdělit poplatky na takové, které se vážou na samotný DIP (poskytovatele, platformu) a poplatky, které jsou spojeny s držením konkrétního investičního produktu uvnitř DIP.

Proč na poplatcích záleží?

Jako příklad poplatků spojených s konkrétním investičním nástrojem lze uvést vstupní, výstupní nebo výkonnostní poplatky. Ty se nejčastěji vyskytují u podílových fondů (včetně nemovitostních fondů). Dále sem patří i průběžné poplatky účtované uvnitř fondu.

Tyto náklady samozřejmě hrají důležitou roli při výběru správné investice. Pro účely tohoto článku, konkrétně pro srovnání poskytovatelů DIP, jsou ale vedlejší. Ve srovnání totiž budu pracovat s variantou, že u všech poskytovatelů využiji stejný (nebo alespoň velmi podobný) fond. Díky tomu bude možné férově porovnat samotné poplatky na úrovni poskytovatele DIP (detaily metodiky najdete na konci článku).

Pro srovnání poplatků z pohledu poskytovatele DIP budou rozhodující především tyto položky:

poplatek za správu portfolia (nebo vedení účtu),

poplatek za měnovou konverzi,

transakční poplatky.

Pro úplnost doplním, že s DIP se mohou pojit ještě další dva typy poplatků na úrovni poskytovatele:

poplatek za předčasné ukončení DIP (tj. sankce u daného poskytovatele),

poplatek za převod DIP k jinému poskytovateli.

DIP je možné převádět i mezi poskytovateli. V praxi je však tento přesun často komplikovaný a někdy dokonce nemožný, protože různí poskytovatelé mají rozdílnou nabídku investičních nástrojů. Pokud určitý fond nebo cenný papír druhý poskytovatel nenabízí, není v současnosti možné převést DIP pouze částečně. Pro přesun bez sankcí je vždy nutné převést celé portfolio. Bohužel zároveň platí, že se při převodu nepřenáší desetiletá spořicí lhůta.

Poplatky v rámci DIP nejsou nijak regulované, takže si je každý poskytovatel nastavuje individuálně. Právě to vytváří konkurenční prostředí a tlak na cenu. Osobně věřím, že český trh se bude v tomto směru dál vyostřovat.

Ceníky poskytovatelů DIP jsou navíc často velmi komplexní (pokud jsou vůbec dobře dohledatelné) a vždy záleží na tom, co (ETF, akcie, dluhopisy…), kde (na jaké burze) a v jakém objemu nakupujete. Vytvořit jednu univerzální tabulku se všemi poplatky proto není reálně možné.

Na konci článku najdete srovnání jednotlivých poskytovatelů (včetně poplatků) a také výběr nejlepších variant podle toho, zda chcete v DIP držet ETF, akcie, dluhopisy, nebo předpřipravená portfolia.

Detail jednotlivých poskytovatelů DIP

Teď je čas podívat se podrobně na jednotlivé poskytovatele DIP.

U každého najdete krátké představení společnosti a přehled jejich nabídky. Poskytovatelé jsou seřazeni abecedně.

Amundi Czech Republic Asset Management, a.s.

Amundi Czech Republic Asset Management, a.s. je českou pobočkou společnosti Amundi, která patří mezi největší správce aktiv v Evropě.

Smlouvu v rámci DIP lze uzavřít pouze prostřednictvím distribuční sítě. Tu tvoří banky a finanční zprostředkovatelé. Nabídka fondů prezentovaná na webu (zhruba 300 fondů) pravděpodobně není kompletní. Amundi má ve skutečnosti výrazně širší produktové portfolio a přes zprostředkovatele se lze dostat k dalším fondům, které na webu uvedeny nejsou. V popisu Amundi DIP se navíc uvádí možnost výběru z více než 1000 fondů.

Zajímavou možností je zařazení nízkonákladového indexového podílového fondu. Takový fond může být díky nízké nákladovosti a pasivnímu přístupu velmi dobrou alternativou k ETF, zejména pro investory, kteří chtějí zůstat v rámci podílových fondů.

Pokud se podaří vyjednat rozumný vstupní poplatek, ideálně nulový, dává tato cesta smysl. Příkladem veřejně dostupného nízkonákladového fondu je například Amundi Index MSCI North America (LU1049757393) nabízený u Komerční banky.

Podobných indexových fondů má ale Amundi v nabídce více.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| Amundi Czech Republic Asset Management, a.s. | NE | ANO | NE | NE | NE | NE | NE |

ATRIS investiční společnost, a.s.

Společnost ATRIS Investiční společnost, a.s. působí na trhu investování do komerčních nemovitostí od roku 2009. Její hlavní činností je správa majetku nemovitostního fondu Realita OPF.

Tato investiční společnost nabízí v režimu DIP tzv. ATRIS Důchodovou rentu. Součástí nabízeného programu je jedinou možností právě investice do již zmíněného realitního fondu Realita.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| ATRIS investiční společnost, a.s. | NE | NE | ANO | NE | NE | NE | NE |

Banka CREDITAS a.s.

Banka CREDITAS a.s. nabízí dlouhodobý investiční produkt prostřednictvím aplikace Max Invest, kterou provozuje její dceřiná společnost.

Celý produkt je postavený na investování do předem připravených portfolií složených z ETF. Portfolia se liší podle míry rizika od konzervativnějších po dynamičtější varianty, přičemž konkrétní složení a zastoupení jednotlivých ETF je dostupné přímo v aplikaci a může se v čase měnit.

Součástí produktu je speciální investiční účet určený výhradně pro DIP, přes který probíhají všechny vklady i investice. Zřízení a vedení účtů je dle sazebníku zdarma, nákladovost tak tvoří především průběžné náklady použitých ETF a konstrukce portfolií.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| Banka CREDITAS a.s. | ANO | NE | NE | NE | NE | ANO | NE |

Conseq Investment Management, a.s.

Conseq Investment Management, a.s. je česká investiční společnost založená v roce 1994 a patří mezi zavedené správce aktiv na domácím trhu. Zaměřuje se na správu investičních portfolií a širokou nabídku podílových fondů pro drobné i větší investory.

Smlouvu pro Conseq Dlouhodobý investiční produkt lze sjednat online, bez nutnosti řešit vše přes externího zprostředkovatele. V rámci DIP je možné investovat do rozsáhlé nabídky podílových fondů, která zahrnuje stovky až více než tisíc fondů napříč různými třídami aktiv a regiony.

Aktuální přehled fondů je dostupná online a vyhledávání nově umožňuje základní filtraci, včetně práce s nákladovostí. Investor si tak může udělat lepší představu o tom, které fondy patří mezi levnější a které jsou naopak nákladnější. U části fondů ale v přehledové tabulce informace o nákladovosti chybí a je potřeba je dohledat až v detailu fondu nebo v dokumentech typu KIID či statut. Pro rychlé porovnání všech fondů na jednom místě to tak stále není úplně ideální.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| Conseq Investment Management, a.s. | NE | ANO | NE | NE | NE | NE | NE |

CYRRUS, a.s.

CYRRUS, a.s. je česká společnost specializující se na poskytování investičních služeb. CYRRUS se zaměřuje především na obchodování s cennými papíry, správu portfolií a poskytování odborného investičního poradenství.

Dlouhodobý investiční produkt CYRRUS nabízí jednoduché investování do ETF. Nabídka ETF je však značně omezená a aktuálně je dostupných pouze 15 ETF. Poplatek za správu účtu DIP je 0,5 % p. a. Dle informací na webu již žádné další poplatky už u této služby nenajdete.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| CYRRUS, a.s. | ANO | NE | NE | NE | NE | NE | NE |

Česká spořitelna, a.s.

Česká spořitelna, a.s. patří mezi největší bankovní instituce v České republice a je součástí rakouské skupiny Erste Group.

V rámci svého Dlouhodobého investičního produktu nabízí Česká spořitelna investování do podílových fondy, dluhopisů, akcií, ETF, certifikátů.

Pro DIP neexistuje samostatný ceník a výše poplatků se odvíjí od základního ceníku.

Poplatky se řídí standardním ceníkem investičních služeb a skládají se zejména z poplatků za obchody, případných vstupních poplatků u fondů a průběžných nákladů samotných investičních nástrojů.

Pozitivní je, že u nabídky podílových fondů lze nalézt také nízkonákladové indexové fondy jako je např. již dříve zmiňovaný AMUNDI MSCI NORTH bohužel ve své ESG verzi, ale také AMUNDI INDEX MSCI WORLD nebo Fidelity MSCI World Index.

Seznam fondů je dostupný online, avšak filtrování podle nákladovosti není vždy přehledné a část údajů je nutné dohledat v detailní dokumentaci jednotlivých fondů.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| Česká spořitelna, a.s. | ANO | ANO | NE | ANO | ANO | NE | NE |

Československá obchodní banka, a. s.

Československá obchodní banka, a.s. patří mezi největší banky v České republice a je součástí mezinárodní finanční skupiny KBC group.

V rámci dlouhodobého investičního produktu nabízí investování do podílových fondů distribuovaných ČSOB i do vybraných investičních nástrojů z nabídky Patria Finance. Klient tak může kromě fondů investovat také do akcií obchodovaných na regulovaných trzích, vybraných dluhopisů či ETF, pokud jsou pro režim DIP zpřístupněny.

Založení i vedení účtu DIP je zdarma a náklady vznikají až podle konkrétních investic a obchodů dle standardního ceníku banky. Při nastavení pravidelných pokynů k nákupu fondů z nabídky ČSOB se běžně neuplatňuje vstupní poplatek, takže pravidelné investování může být z tohoto pohledu nákladově výhodnější než jednorázové nákupy.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| Československá obchodní banka, a. s. | ANO | ANO | NE | ANO | ANO | NE | NE |

Czech Asset Investments, a.s.

Jedná se o ryze českého, avšak méně známého obchodníka s cennými papíry působící na trhu od roku 1997. Společnost dříve působila pod názvem Colosseum.

V nabídce DIP naleznete předpřipravená portfolia, nemovitostní fond NEMO a samostatná ETF. Nevýhodou u ETF jsou však velmi vysoké průběžné poplatky, které nejsou transparentně prezentovány a je nutné je složitě dohledávat (ceník od strany 33).

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| Czech Asset Investments, a.s. | ANO | NE | ANO | NE | NE | ANO (ETF) | NE |

EFEKTA obchodník s cennými papíry a.s.

EFEKTA obchodník s cennými papíry a.s. je česká licencovaná společnost založená v roce 1994.

Ve správě má desítky miliard korun a značný počet klientů. Specializuje se zejména na nemovitostní fondy a korporátní dluhopisy, v nabídce má však také profilové fondy kvalifikovaných investorů a vybraná ETF.

EFEKTA patří mezi první poskytovatele DIP na českém trhu. V tomto režimu nabízí podílový nemovitostní fond a ETF.

Podle aktuálního ceníku účinného od 20. 1. 2026 mohou být u fondů účtovány vstupní poplatky až do výše 3 %. U některých fondů se výstupní poplatek řídí statutem fondu, u fondu českých korporátních dluhopisů může při držbě do 1 roku dosahovat až 10 %.

U ETF je účtován vstupní poplatek až do výše 5 % a dále manažerský poplatek až 2 % ročně z objemu majetku. K tomu se připojují náklady třetí strany, zejména:

0,1 % z objemu za realizaci pokynu,

0,1 % ročně za safekeeping,

případně 0,5 % za měnovou konverzi.

Celková nákladovost investice do ETF tak může být výrazně vyšší než samotné náklady podkladového ETF (TER).

Pro realizaci investic do ETF je využívána třetí strana, J&T Banka, a.s., jejíž služby jsou s těmito poplatky spojeny.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| EFEKTA obchodník s cennými papíry a.s. | ANO | ANO | ANO | NE | NE | NE | NE |

EnCor Asset Management, investiční společnost, a.s.

EnCor Asset Management, investiční společnost, a.s. je česká investiční společnost zaměřená na správu majetku a obhospodařování investičních fondů.

Společnost nabízí vlastní otevřené podílové fondy, zejména EnCor Dluhopisový a EnCor Růstový. Dluhopisový fond se orientuje na konzervativnější strategii s důrazem na stabilitu a řízení rizika. Růstový fond investuje napříč třídami aktiv, včetně akcií, ETF, komodit a dalších nástrojů, s cílem dosahovat vyššího dlouhodobého zhodnocení.

Dlouhodobý investiční produkt (DIP) je realizován prostřednictvím programu EnCor Renta, který je strukturován jako individuální správa portfolia. Minimální počáteční investice činí 500 000 Kč. Portfolio je tvořeno kombinací fondů EnCor Dluhopisový a EnCor Růstový, přičemž jejich poměr se upravuje podle investičního horizontu a potřeb klienta.

Vstupní poplatek může dosahovat až 3 % z investice. Samotná Renta nemá samostatný správcovský poplatek, náklady jsou však hrazeny prostřednictvím poplatků jednotlivých fondů v portfoliu (např. manažerský poplatek 1,25 % p.a. u obou fondů a výkonnostní poplatek 10 % u Růstového fondu).

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| EnCor Asset Management, investiční společnost, a.s. | NE | ANO (*) | NE | NE | NE | ANO (OPF) | NE |

*fondy nelze nakupovat individuálně, jsou součástí jejich předpřipraveného portfolia EnCor Renta

Fio banka, a.s.

Fio banka, a.s. je česká banka založená v roce 2010, která působí v České republice a na Slovensku. Vedle bankovních služeb nabízí i investování přes platformu e-Broker která patří mezi nejpoužívanější online brokery na českém a slovenském trhu.

Dlouhodobý investiční produkt (DIP) u Fio funguje jako běžný obchodní účet vedený v režimu DIP. V rámci e-Brokeru lze investovat do široké škály nástrojů, typicky do ETF, akcií, dluhopisů, investičních certifikátů či warranty. Podílové fondy je možné v rámci DIP spravovat také, přičemž založení i vedení DIP účtu je zdarma a Fio si neúčtuje žádné průběžné poplatky navázané na hodnotu portfolia.

Poplatky se platí především formou transakčních nákladů dle ceníku. U českých akcií platí zvýhodněná sazba 0,35 % z objemu obchodu (min. 40 Kč, max. 1 190 Kč), u dluhopisů na RM systému pak 0,10 % (min. 40 Kč). Zajímavostí pro investory do ETF je zvýhodněné obchodování na XETRA v režimu DIP: obchod do 500 EUR včetně vychází na 1,98 EUR (nad tuto hranici se poplatek řídí objemovým pásmem).

Fio tak v DIP osloví hlavně investory, kteří chtějí maximální volnost při výběru instrumentů a jsou ochotni si portfolio sestavit a spravovat sami.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| Fio banka, a.s. | ANO | ANO | NE | ANO | ANO | NE | NE |

Direct Fondee a.s.

Direct Fondee a.s. je česká robo-advisor investiční platforma,

která se zaměřuje na jednoduché a dlouhodobé investování prostřednictvím ETF portfolií. Společnost je součástí finanční skupiny Direct Group a působí pod dohledem České národní banky.

Fondee nabízí předpřipravená diverzifikovaná portfolia složená z globálních akciových a dluhopisových ETF. Investor si volí investiční profil podle vztahu k riziku, vklady jsou automaticky zainvestovány a portfolio je pravidelně rebalancováno. Minimální investice začíná na 1 000 Kč a celý proces probíhá online.

Dlouhodobý investiční produkt (DIP) je u Fondee nabízen formou penzijního investičního účtu, který funguje jako samostatné portfolio se sníženým poplatkem oproti běžným účtům. DIP umožňuje čerpat daňové zvýhodnění a přijímat příspěvky zaměstnavatele. Pro zachování daňových výhod je nutné splnit zákonné podmínky, tedy investovat minimálně 10 let a prostředky vybrat nejdříve v roce dosažení 60 let věku (s výjimkami stanovenými zákonem).

Poplatek u penzijního portfolia činí 0,5 % ročně + DPH (celkem 0,61 % ročně) z hodnoty portfolia. V ceně je zahrnuta správa portfolia, nákupy a prodeje ETF, rebalancování, měnové konverze i daňové podklady. Při předčasném zrušení penzijního účtu může dojít k dopočítání poplatku do běžné výše standardního účtu.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| Direct Fondee a.s. | ANO (*) | NE | NE | NE | NE | ANO (ETF) | NE |

*ETF nelze nakupovat individuálně, jsou součástí jejich předpřipravených portfolií

Generali Investments CEE, investiční společnost, a.s.

Generali Investments CEE, investiční společnost, a.s. je investiční společnost působící ve střední a východní Evropě, která spravuje podílové fondy a poskytuje investiční řešení pro retailové i institucionální klienty. Společnost je součástí skupiny Generali.

Dlouhodobý investiční produkt Generali umožňuje investovat do 15 vybraných podílových fondů ve speciální třídě D, která je určena výhradně pro režim DIP. Tyto třídy mají nižší manažerský poplatek oproti běžným třídám fondů. Nabídka zahrnuje konzervativní, smíšené i dynamické fondy včetně sektorově zaměřených strategií. Alternativou je investiční program PARTNER Invest Plus DIP, který automaticky upravuje alokaci mezi fondy podle věku investora.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| Generali Investments CEE, investiční společnost, a.s. | NE | ANO | NE | NE | NE | NE | NE |

Golden Gate investiční společnost, a.s.

Golden Gate investiční společnost, a.s. je česká společnost specializující se na investice do drahých kovů, zejména zlata a stříbra. Firma nabízí svým klientům možnost dlouhodobě spořit a investovat prostřednictvím nákupu fyzických kovů ve formě slitků a mincí.

Golden Gate DIP bohužel nabízí pouze jeden podílový fond, kterým je tzv. Permanentní fond. Podle popisu na webu společnosti se tento fond řídí investiční strategií permanentního portfolia, která se osvědčila během několika desetiletí a je založena na široké diverzifikaci. Tuto strategii před více než 40 lety navrhl ekonom Harry Browne.

Podle statutu fond investuje zejména do akcií, dluhopisů, zlata a nástrojů peněžního trhu, a to převážně prostřednictvím ETF a dalších fondů, částečně i napřímo. Strukturou se tak jedná převážně o fond fondů. Odměna za obhospodařování majetku aktuálně činí 1,8 % ročně.

Poznámka Rozbitého prasátka: Strategie Harryho Brownea, známá jako permanentní portfolio, je navržena tak, aby byla relativně odolná vůči různým ekonomickým scénářům. Investice rozděluje rovnoměrně mezi čtyři hlavní třídy aktiv – akcie, dlouhodobé dluhopisy, zlato a hotovost (respektive krátkodobé nástroje peněžního trhu). Každá složka má plnit jinou roli: akcie při ekonomickém růstu, dluhopisy v období recese či deflace, zlato při vyšší inflaci a hotovost jako stabilizační prvek.

Myšlenka spočívá v tom, že jednotlivé složky portfolia mají tendenci reagovat na ekonomický vývoj rozdílně. Když se jedné části nedaří, jiná může vývoj částečně vyrovnat. Cílem tedy není maximalizovat výnos, ale omezit výkyvy a dlouhodobě zachovat kupní sílu majetku.

Permanentní portfolio je často prezentováno jako konzervativní a dlouhodobý přístup k investování. V praxi si ho může investor sestavit i sám například pomocí ETF fondů, bez nutnosti využívat aktivně řízený fond.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| Golden Gate investiční společnost, a.s. | NE | ANO (*) | NE | NE | NE | NE | NE |

*v nabídce je pouze jeden jediný fond, který je ve skutečnosti fond fondů složený z OPF

IN Equity Czech Republic, o.c.p., a.s.

Společnost IN Equity Czech Republic, o.c.p., a.s. se specializuje na investice a finanční trhy.

Svůj program DIP In Equity Renta staví na portfoliovém přístupu s postupným snižováním rizika, na základě toho, v jaké fázi se investor nachází.

V akumulační fázi směřují prostředky primárně do dynamického akciového portfolia (Global Equity Market). Přibližně tři roky před plánovaným čerpáním dochází k postupnému přesunu části majetku do dividendových a konzervativnějších složek s cílem omezit kolísavost. Ve fázi čerpání je možné zvolit jednorázový výběr, výplatu renty nebo ponechání prostředků investovaných s pravidelným čerpáním výnosu.

Portfolia jsou tvořena převážně nízkonákladovými ETF. Investiční horizont je minimálně 10 let. Vstupní poplatek činí 0 % a průběžný poplatek (service fee) je 0,70 % ročně.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| IN Equity Czech Republic, o.c.p., a.s. | ANO (*) | NE | NE | NE | NE | ANO (ETF) | NE |

*ETF nelze nakupovat individuálně, jsou součástí jejich předpřipravených portfolií

INVESTIKA, investiční společnost, a.s.

INVESTIKA, investiční společnost, a.s. je česká investiční společnost zaměřená na správu podílových fondů.

V rámci DIP nabízí pouze své fondy. V nabídce je celkem pět fondů:

nemovitostní (INVESTIKA realitní fond), peněžní (MONETIKA), depozitní fond (EUROMONETIKA, alternativa ke spořicímu účtu v EUR), akciový fond (EFEKTIKA) a fond zaměřený na unikátní investiční příležitosti (DYNAMIKA).

Akciový fond EFEKTIKA je navázán na vývoj indexu S&P 500 a představuje čistě akciovou složku portfolia.

Fond DYNAMIKA je koncipován jako fond pro zkušenější investory a investuje do specifických příležitostí, včetně developerských projektů. Je však označen jako fond kvalifikovaných investorů, a proto není zcela zřejmé, zda je dostupný v rámci režimu DIP pro běžné investory.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| INVESTIKA, investiční společnost, a.s. | NE | ANO | ANO | NE | NE | NE | NE |

J&T BANKA, a.s.

J&T BANKA, a.s. je česká bankovní instituce, která se specializuje na poskytování komplexních finančních služeb pro individuální a institucionální klienty. Je známá tím, že cílí převážně na movitější investory.

V režimu DIP umožňuje investovat do široké nabídky investičních nástrojů. Podle informací banky lze v rámci DIP nakupovat investiční fondy (banka uvádí nabídku přes 900 fondů), vybrané dluhopisy z nabídky J&T Banky a také akcie a ETF obchodované na regulovaných burzách. Založení a vedení DIP banka uvádí jako bezplatné, nicméně jednotlivé transakce a investiční služby jsou zpoplatněné dle sazebníku.

Například u akcií a ETF se účtuje poplatek za realizaci obchodu podle trhu a způsobu zadání pokynu (elektronicky bývá sazba nižší než přes makléře). U dluhopisů je sazba za jednorázový nákup či prodej 0,15 % z objemu obchodu (s minimem 2 000 Kč) a u pravidelné investice do dluhopisů je uveden poplatek 2,00 % z objemu. U podílových fondů se výše poplatku liší podle poplatkové kategorie fondu a objemu investice (kategorie I–III), přičemž v rámci DIP nelze použít variantu úhrady poplatku „Postupně“.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| J&T BANKA, a.s. | NE | ANO | NE | NE | ANO | NE | NE |

KK INVESTMENT PARTNERS, a.s.

KK INVESTMENT PARTNERS, a.s. je česká společnost, která vznikla v červnu 2021 po rozdělení NN Investment Partners C.R., a.s. Zaměřuje se na distribuci podílových fondů.

V nabídce má široké spektrum globálních fondů, včetně strategií zaměřených na region střední a východní Evropy. Investování probíhá přes platformu KKInvestor, která nabízí více než 100 investičních strategií od různých správců aktiv. Pro domácí investory je k dispozici také část fondů v českých korunách.

V rámci dlouhodobého investičního produktu lze investovat do fondů z nabídky společnosti, tedy do stejných podílových fondů dostupných přes KKInvestor.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| KK INVESTMENT PARTNERS, a.s. | NE | ANO | NE | NE | NE | NE | NE |

Komerční banka, a.s.

Komerční banka, a.s. je jednou z nejvýznamnějších bankovních institucí v České republice, která nabízí široké spektrum finančních služeb jak pro jednotlivce, tak pro firmy.

Pro svůj KB dlouhodobý investiční produkt využívají podílových fondů od společnosti Amundi (která je také samotným poskytovatelem DIP) a proto zde můžete nalézt velmi podobnou, avšak značně omezenou nabídku fondů.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| Komerční banka, a.s. | NE | ANO | NE | NE | NE | NE | NE |

MONECO investiční společnost, a.s.

MONECO investiční společnost, a.s. je součástí finanční skupiny Broker Consulting a nabízí dlouhodobý investiční produkt zejména prostřednictvím vlastních podfondů Broker Consulting SICAV – OK Smart Bond, OK Smart Equity a OK Smart ETF.

Fondy OK Smart Equity a OK Smart ETF investují převážně do ETF, tedy do již samy o sobě zpoplatněných nástrojů.

Z dostupných dokumentů k fondům vyplývá, že celková nákladovost (TER) se pohybuje zhruba kolem 1,7–2,4 % ročně podle konkrétní strategie.

Investor tak neplatí jen náklady podkladových ETF (typicky kolem 0,1–0,3 % ročně), ale i další vrstvu nákladů na úrovni samotného fondu.

Výsledkem je dvouvrstvá poplatková struktura, která může při dlouhém investičním horizontu výrazně snižovat čisté zhodnocení oproti přímému nákupu nízkonákladových ETF.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| MONECO investiční společnost, a.s. | NE | ANO | NE | NE | NE | NE | NE |

MONETA Money Bank, a.s.

MONETA Money Bank, a.s. působí na českém trhu od roku 1998, v roce 2016 vstoupila na pražskou burzu a přijala současný název.

V rámci dlouhodobého investičního produktu umožňuje kombinaci investiční a spořicí složky. Prostředky lze ponechat na spořicím účtu Spoření DIP, nebo je jednorázově či pravidelně investovat do korunových podílových fondů.

V investiční části lze vybírat z nabídky korunových podílových fondů. Konkrétní poplatky a nákladovost se liší podle zvoleného fondu a jsou uvedeny v ceníku a dokumentaci jednotlivých fondů.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| MONETA Money Bank, a.s. | NE | ANO | NE | NE | NE | NE | Spořící účet |

Partners investiční společnost, a.s.

Partners investiční společnost, a.s.

je česká investiční společnost ze skupiny Partners Financial Services.

V rámci dlouhodobého investičního produktu umožňuje investovat do kompletní nabídky vlastních podílových fondů, mezi nimiž jsou jak dluhopisové a smíšené strategie, tak dynamické akciové fondy či fondy fondů složené převážně z ETF.

Zřízení a vedení DIP společnost uvádí jako bezplatné a investice probíhají bez vstupních poplatků, nicméně u většiny fondů je účtována srážka z odkupní ceny při předčasném odkupu v prvních letech (typicky 1–5 % podle konkrétního fondu a délky držení).

Investice lze mezi fondy převádět bez poplatku. Sjednání DIP probíhá standardně prostřednictvím finančního poradce ze skupiny Partners, což odpovídá jejich distribučnímu modelu.

Poznámka Rozbitého prasátka: Produkty Partners investiční společnosti a Trigea nelze kombinovat v rámci jedné DIP smlouvy. Pro využití obou řešení je nutné uzavřít dvě samostatné rámcové smlouvy.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| Partners investiční společnost, a.s. | NE | ANO | NE | NE | NE | NE | NE |

Patria Finance, a.s.

Patria Finance, a.s. je česká finanční společnost založená v roce 1994, často označovaná za první investiční banku v České republice. Patří do finanční skupiny ČSOB, která je součástí evropské skupiny KBC Group. Provozuje také portál Patria.cz, kde publikuje aktuální tržní informace, analýzy a ekonomické zprávy.

Společnost se zaměřuje na obchodování s investičními nástroji a poskytování investičních služeb individuálním i institucionálním investorům na českých i zahraničních trzích.

V rámci Dlouhodobého investičního produktu umožňuje Patria investovat do široké škály nástrojů. V režimu DIP lze nakupovat individuální akcie, ETF a ETC, podílové fondy, dluhopisy i investiční certifikáty. Investování probíhá plně online, a to buď manuálním zadáváním pokynů, nebo prostřednictvím služby Pravidelné investice.

Při nákupu cenných papírů do portfolia vedeného v režimu DIP se uplatňuje 50% sleva z běžných obchodních poplatků. U služby Pravidelné investice činí poplatek 0,8 % z objemu obchodu. Výše standardních poplatků se jinak odvíjí od konkrétního trhu, typu nástroje a způsobu zadání pokynu dle aktuálního sazebníku společnosti.

Z hlediska dostupných investičních nástrojů jde o jednu z nejširších nabídek v rámci DIP na českém trhu.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| Patria Finance, a.s. | ANO | ANO | NE | ANO | ANO | NE | Certifikáty |

PROSPERITA investiční společnost, a.s.

PROSPERITA investiční společnost, a.s. byla založena v roce 2005 a je součástí investiční skupiny Prosperita. V rámci dlouhodobého investičního produktu (DIP) je dnes relevantní zejména fond INDEXIT, který funguje pod hlavičkou Sentinel investiční společnost, a.s.

INDEXIT je globálně diverzifikované akciové portfolio složené z burzovně obchodovaných fondů (ETF). Jedná se o fond fondů zaměřený na dlouhodobé investování. Roční poplatek činí 1 % z objemu majetku, bez vstupních poplatků. Detailní složení jednotlivých ETF není na webu přehledně uvedeno. Produkt je nabízen také ve variantě DIP s možností daňového odpočtu a příspěvku zaměstnavatele.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| PROSPERITA investiční společnost, a.s. | NE | ANO (*) | NE | NE | NE | NE | NE |

*v nabídce je pouze jeden jediný fond, který je ve skutečnosti fond fondů složený z ETF

Raiffeisenbank a.s.

Raiffeisenbank a.s. působí na českém trhu od roku 1993 a je součástí rakouské skupiny Raiffeisen Bank International.

V rámci Dlouhodobého investičního produktu nabízí široké investiční možnosti – investovat lze do podílových fondů, akcií, ETF, dluhopisů i investičních certifikátů. Zřízení i vedení DIP je zdarma.

U fondů Raiffeisen investiční společnosti nejsou účtovány vstupní poplatky ani poplatek za správu. U akcií a ETF činí odměna banky 0,20 % z objemu obchodu a zároveň je účtován poplatek za správu ve výši 0,20 % ročně z objemu držených cenných papírů. Podobná struktura poplatků platí i pro dluhopisy a certifikáty. Ceník je přehledný a jasně strukturovaný.

Součástí DIP je také korunový účet úročený 4 % ročně do zůstatku 48 000 Kč, přičemž tato sazba je garantována do konce roku 2026.

Celkově jde o velmi komplexní a transparentní nabídku, která patří k silnějším řešením na trhu.

Tip Rozbitého prasátka: Využijte akce Raiffeisenbank, zřiďte si skrz tento odkaz bankovní účet a získejte bonus 6x 500 Kč.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| Raiffeisenbank a.s. | ANO | ANO | NE | ANO | NE | NE | Certifikáty |

Trigea nemovitostní fond, SICAV, a.s.

Trigea nemovitostní fond, SICAV, a.s. je český realitní fond zaměřený na komerční nemovitosti v Česku a Polsku. Je součástí skupiny Partners a nabízí také variantu investování v režimu Dlouhodobého investičního produktu (DIP).

V rámci DIP lze investovat do nemovitostního fondu Trigea, tedy do portfolia komerčních nemovitostí. Na rozdíl od platforem, které umožňují výběr z více typů aktiv, je zde investice navázána na jeden konkrétní realitní fond.

Podle aktuálního ceníku se vstupní poplatek pohybuje až do výše 3 % dle investované částky. U nižších investic může být účtován i výstupní poplatek (až 2,5 %), který s rostoucí investicí klesá až na 0 %. Minimální investice činí 500 Kč (CZK třída) nebo 20 EUR (EUR třída).

Z pohledu dlouhodobého investování na důchod se nejedná o příliš efektivní řešení. Investor je omezen na jediný realitní fond, který navíc pracuje s poměrně vysokými vstupními poplatky a bez širší možnosti diverzifikace v rámci DIP. Ve srovnání s jinými poskytovateli na trhu jde o výrazně méně flexibilní a nákladově náročnější variantu.

Poznámka Rozbitého prasátka: Produkty Partners investiční společnosti a Trigea nelze kombinovat v rámci jedné DIP smlouvy. Pro využití obou řešení je nutné uzavřít dvě samostatné rámcové smlouvy.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| Trigea nemovitostní fond, SICAV, a.s. | NE | NE | ANO | NE | NE | NE | NE |

UniCredit Bank Czech Republic and Slovakia, a.s.

UniCredit Bank Czech Republic and Slovakia, a.s. je součástí nadnárodní skupiny UniCredit a patří mezi velké banky působící na českém trhu.

Dlouhodobý investiční produkt lze sjednat pouze na pobočce, přičemž web neposkytuje příliš konkrétní informace o investičních možnostech ani poplatcích. Z dostupných dokumentů vyplývá, že v rámci DIP je možné investovat zejména do podílových fondů (Structured Invest, Amundi a další distribuované fondy), případně jednorázově do akcií či dluhopisů.

Poplatková struktura je u fondů poměrně výrazná. Vstupní poplatky se běžně pohybují mezi 0,4 % až 3 % podle typu fondu a výše investice, u akciových a komoditních fondů až 3 %. Banka navíc pobírá distribuční pobídky z poplatků za obhospodařování. Výstupní poplatky jsou většinou nulové, ale u některých strukturovaných fondů mohou být uplatněny při předčasném odkupu.

Celkově nabídka působí spíše jako doplněk ke klasickému bankovnímu investování než jako konkurenceschopné řešení pro nákladově citlivé dlouhodobé investory.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| UniCredit Bank Czech Republic and Slovakia, a.s. | NE | ANO | NE | ??? (*) | ??? (*) | NE | NE |

*informace se nepodařilo dohledat

UNIQA investiční společnost, a.s.

UNIQA investiční společnost, a.s. je česká investiční firma, která vznikla v roce 2021 přejmenováním a převzetím aktivit AXA investiční společnosti skupinou UNIQA. Společnost je součástí rakouské UNIQA Insurance Group.

DIP UNIQA nabízí 3 přednastavené investiční strategie (tzv. Defenzivní, Progresivní a Růstový profil) a možnost sestavit si vlastní Individuální profil, který je určen zkušeným klientům, kteří mají zájem pravidelně investovat do portfolia UNIQA fondů dle vlastního výběru.

Individuální profil lze sestavit z 1 až 6 investičních fondů UNIQA denominovaných v Kč. Podíl jednoho fondu v portfoliu musí být alespoň 5 %.

Chvályhodné je, že poplatky (a složení přednastavených investičních strategiích) pro DIP jsou transparentně a jasně popsány v jednoduchém ceníku.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| UNIQA investiční společnost, a.s. | NE | ANO | NE | NE | NE | NE | NE |

WOOD Retail Investments a.s.

WOOD Retail Investments a.s. je dceřinou společností investiční skupiny WOOD & Company. WOOD Retail Investments a.s.provozuje dvě investiční platformy – Portu a Edward.

Portu Dlouhodobý investiční produkt nabízí investování do individuálních ETF a akcií v rámci programu Vlastní strategie. Součástí nabídky DIP jsou ale také tzv. předpřipravená Portfolia na míru (složená z ETF), realitní fond, nebo Investiční rezerva. Využít se dá také Portu Cryptu (ETP), ale z důvodů, které brání prezentaci kryptoměn na webu, se o tom nedočete.

DIP u této společnosti lze sjednat i přes platformu Edward, avšak jen s využitím zprostředkovatele (finančního poradce), a zpravidla za vyšší ceny.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| WOOD Retail Investments a.s. (Portu) | ANO | NE | ANO | ANO | NE | ANO | Krypto (ETP), Investiční rezerva |

ZFP Investments, investiční společnost, a.s.

ZFP Investments, investiční společnost, a.s., je česká investiční společnost založená v roce 2012 se sídlem v Praze. Společnost ZFP Investments je součástí širší skupiny ZFP GROUP.

O svém Dlouhodobém investičním produktu toho na svých stránkách moc nepíšou. Nepřímo lze odvodit, že jedinou možností investice v DIP je využít jejich ZFP Realitní fond.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| ZFP Investments, investiční společnost, a.s. | NE | Ne | ANO | NE | NE | NE | NE |

European Investment Centre, o.c.p., a.s.

Společnost European Investment Centre, o.c.p., a.s. (EIC) je slovenský licencovaný obchodník s cennými papíry, který funguje především jako investiční platforma pro finanční poradce.

O samotném Dlouhodobém investičním produktu se na webu mnoho konkrétních informací nedozvíte. DIP zde není prezentován jako samostatné řešení, ale spíše jako možnost využít stávající investiční účty v režimu daňové podpory.

V praxi tak lze DIP u EIC sjednat zejména přes finančního poradce. Platforma umožňuje investice do fondů i ETF, ale konečná struktura poplatků závisí na nastavení konkrétního účtu a odměně poradce.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| European Investment Centre, o.c.p., a.s. | ANO | ANO | NE | NE | NE | NE | NE |

IN Equity Slovakia, o.c.p., a.s.

IN Equity Slovakia, o.c.p., a.s. je slovenská pobočka téže firmy působící v ČR.

Nabídka Dlouhodobého investičního produktu se zásadně neliší, proto pro detailní informace odkazujeme na výše uvedený popis společnosti IN Equity Czech Republic, o.c.p., a.s.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní | |

|---|---|---|---|---|---|---|---|---|

| IN Equity Slovakia, o.c.p., a.s. | ANO (*) | NE | NE | NE | NE | ANO (ETF) | NE | (*) - stejná nabídka jako u CZ |

*ETF nelze nakupovat individuálně, jsou součástí jejich předpřipravených portfolií, stejná nabídka jako u CZ společnosti

Mercurius Pro o.c.p., a.s, odštěpný závod

Mercurius Pro o.c.p., a.s., odštěpný závod působí jako licencovaný obchodník s cennými papíry, jehož aktivity jsou pod dohledem Slovenské národní banky a České národní banky.

Dlouhodobý investiční produkt této společnosti je výrazně postaven na investování do indexu S&P 500, který je prezentován jako téměř „jistota“ dlouhodobého zhodnocení. Kromě toho ale platforma umožňuje i investice do dalších ETF, akcií či využití připravených strategií a asset managementu.

Poplatkově už je to méně atraktivní. Vstupní poplatek může dosahovat až 5 % a roční poplatek za správu činí 2 % p.a., což je na jednoduché ETF řešení poměrně vysoká cena.

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| Mercurius Pro o.c.p., a.s, odštěpný závod | ANO | ANO | NE | ANO | ANO | ANO | Asset management |

Srovnání všech poskytovatelů

| Poskytovatel | ETF | Podílové fondy | Nemovitostní fondy | Akcie | Dluhopisy | Předpřipravená portfolia | Ostatní |

|---|---|---|---|---|---|---|---|

| Amundi Czech Republic Asset Management, a.s. | NE | ANO | NE | NE | NE | NE | NE |

| ATRIS investiční společnost, a.s. | NE | NE | ANO | NE | NE | NE | NE |

| Banka CREDITAS a.s. | ANO | NE | NE | NE | NE | ANO | NE |

| Czech Asset Investments, a.s. | ANO | NE | ANO | NE | NE | ANO (ETF) | NE |

| Conseq Investment Management, a.s. | NE | ANO | NE | NE | NE | NE | NE |

| CYRRUS, a.s. | ANO | NE | NE | NE | NE | NE | NE |

| Česká spořitelna, a.s. | ANO | ANO | NE | ANO | ANO | NE | NE |

| Československá obchodní banka, a.s. | ANO | ANO | NE | ANO | ANO | NE | NE |

| EFEKTA obchodník s cennými papíry a.s. | ANO | ANO | ANO | NE | NE | NE | NE |

| EnCor Asset Management, investiční společnost, a.s. | NE | ANO | NE | NE | NE | ANO (OPF) | NE |

| Fio banka, a.s. | ANO | ANO | NE | ANO | ANO | ANO | NE |

| Direct Fondee a.s. | ANO | NE | NE | NE | NE | ANO (ETF) | NE |

| Generali Investments CEE, investiční společnost, a.s. | NE | ANO | NE | NE | NE | NE | NE |

| Golden Gate investiční společnost, a.s. | NE | ANO | NE | NE | NE | NE | NE |

| IN Equity Czech Republic, o.c.p., a.s. | ANO | NE | NE | NE | NE | ANO (ETF) | NE |

| INVESTIKA, investiční společnost, a.s. | NE | ANO | ANO | NE | NE | NE | NE |

| J&T BANKA, a.s. | NE | ANO | NE | NE | ANO | NE | NE |

| KK INVESTMENT PARTNERS, a.s. | NE | ANO | NE | NE | NE | NE | NE |

| Komerční banka, a.s. | NE | ANO | NE | NE | NE | NE | NE |

| MONECO investiční společnost, a.s. | NE | ANO | NE | NE | NE | NE | NE |

| MONETA Money Bank, a.s. | NE | ANO | NE | NE | NE | NE | Spořící účet |

| Partners investiční společnost, a.s. | NE | ANO | NE | NE | NE | NE | NE |

| Patria Finance, a.s. | ANO | ANO | NE | ANO | ANO | NE | Certifikáty |

| PROSPERITA investiční společnost, a.s. | NE | ANO | NE | NE | NE | NE | NE |

| Raiffeisenbank a.s. | ANO | ANO | NE | ANO | NE | NE | Certifikáty |

| Trigea nemovitostní fond, SICAV, a.s. | NE | NE | ANO | NE | NE | NE | NE |

| UniCredit Bank Czech Republic and Slovakia, a.s. | NE | ANO | ??? | ??? | ??? | NE | NE |

| UNIQA investiční společnost, a.s. | NE | ANO | NE | NE | NE | NE | NE |

| WOOD Retail Investments a.s. (Portu) | ANO | NE | ANO | ANO | NE | ANO | Krypto (ETP), Investiční rezerva |

| ZFP Investments, investiční společnost, a.s. | NE | NE | ANO | NE | NE | NE | NE |

| European Investment Centre, o.c.p., a.s. | ANO | ANO | NE | NE | NE | NE | NE |

| Mercurius Pro o.c.p., a.s, odštěpný závod | ANO | NE | NE | ANO | ANO | ANO | Asset management |

Jak vybrat nejlepšího poskytovatele DIP

Najít nejlepší DIP je podobné jako hledat nejlepší investici. Univerzální odpověď neexistuje. Co dává smysl jednomu investorovi, může být pro jiného úplně nevhodné.

Ideální řešení pro všechny zkrátka neexistuje.

Výběr poskytovatele by měl vždy vycházet z vašich cílů, investičního horizontu, ochoty podstupovat riziko i citlivosti na poplatky. Přesto má smysl stanovit si jasný postup a držet se konkrétních kritérií.

Možnosti v rámci DIP jsou dnes poměrně široké. Můžete zvolit opatrný přístup s hotovostí nebo dluhopisy, klasické akciové fondy či ETF, a někde i dynamičtější řešení s vyšší volatilitou. Právě proto je důležité vědět, co od DIP očekáváte a podle čeho jednotlivé nabídky porovnáváte.

V následující části ukážu, jaká kritéria považuji za klíčová a podle čeho hodnotím jednotlivé poskytovatele.

Jak vypadá ideální poskytovatel DIP

Jak by měl vypadat ideální poskytovatel DIP?

- Ideální poskytovatel DIP by podle mě neměl mít žádný, nebo jen opravdu minimální průběžný poplatek za správu majetku. Pokud už nějaký poplatek existuje, dává mi smysl maximálně kolem 0,20 procenta ročně.

- Poplatek za nákup by měl být co nejnižší. Za přiměřené považuji částky do zhruba 2 EUR nebo USD, případně kolem 40 až 50 Kč za obchod.

- Směna měn by měla fungovat interně, automaticky a za kurz blízký středu trhu. Pokud by byl účtován poplatek za převod, měl by být závislý na objemu směny, nikoliv jako pevně daná fixní částka bez ohledu na velikost obchodu.

- Samozřejmostí by měla být široká nabídka ETF, případně alespoň nízkonákladové indexové podílové fondy.

- U podílových fondů by ideálně neměly existovat žádné vstupní a výstupní poplatky, nebo poplatek ze zisku.

- Jako příjemný bonus bych viděl možnost držet část prostředků na spořicím účtu, termínovaném vkladu nebo jiné peněžní alternativě, kde by se alespoň částečně úročila nezainvestovaná hotovost.

Ano, trochu jsem se zasnil.

Je mi jasné, že žádný poskytovatel nedělá investiční charitu a musí vydělávat. Platit za investiční služby je naprosto v pořádku. Klíčové je ale platit přiměřeně.

Existují investiční platformy, které nestojí takřka nic, například XTB, DEGIRO nebo Interactive brokers. Bohužel DIP zatím ani na jedné platformě založit nelze.

Pokud vás zajímá, jak k výběru investiční platformy přistupovat obecně, určitě si poslechněte rozhovor s Petrem Žabžou.

Vliv frekvence nákupů

Při výběr ideálního poskytovatele byste měli zohlednit i frekvenci nákupů cenných papírů do DIP.

Většina investorů investuje každý měsíc. Stejně tak zaměstnavatel obvykle posílá příspěvek měsíčně, pokud je tato možnost sjednána. To svádí k pravidelným měsíčním nákupům.

Právě u častých nákupů ale začínají hrát zásadní roli poplatky za jednotlivé obchody. Pokud investujete menší částky, mohou se fixní poplatky nepříjemně propsat do celkové výkonnosti. V takovém případě může dávat smysl nakupovat méně často, například jednou ročně, a tomu přizpůsobit i výběr poskytovatele.

Tip Rozbitého prasátka:

Pokud vás zaujala varianta nakupovat do DIP jen jednou ročně, mám pro vás malý praktický postřeh. Vlastní příspěvky nemusíte posílat každý měsíc. Pro získání daňového odpočtu stačí splnit roční limit, takže peníze můžete klidně odeslat až na konci roku a mezitím je zhodnocovat jinde.

U příspěvků zaměstnavatele je situace o něco složitější, protože většinou chodí každý měsíc. I tady ale existuje řešení. Můžete si vybrat poskytovatele, který v rámci DIP umožňuje držet hotovost na spořicím účtu, termínovaném vkladu nebo například v investiční rezervě. Nezainvestované peníze tak mohou alespoň částečně vydělávat do doby, než provedete hromadný nákup jednou ročně.

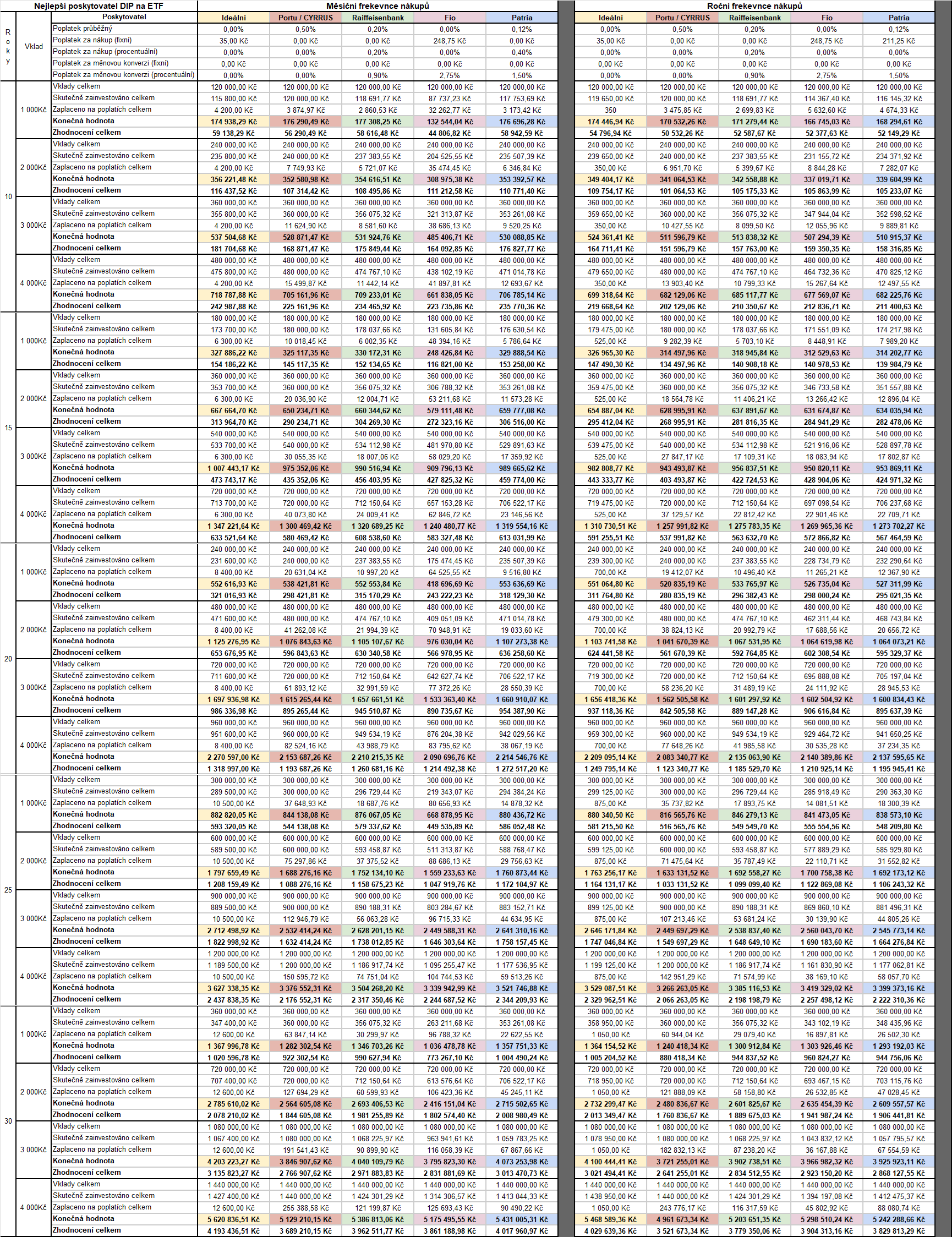

Metodologie výběru se zaměřením na ETF

Protože čtete Rozbité prasátko, začnu tím, co je mi nejbližší. Hledám poskytovatele DIP, který umožní investovat do široce diverzifikovaných ETF sledujících globální indexy jako MSCI World, MSCI ACWI (MSCI ACWI IMI) nebo FTSE All-World.

Proč právě tyto indexy dlouhodobě dávají smysl, rozebírám detailně v tomto článku. Stručně řečeno jde o jednoduché, levné a maximálně diverzifikované řešení.

Pro srovnání počítám s nákupem evropského ETF typu UCITS denominovaného v eurech, což je dnes nejběžnější varianta. Investice probíhá z českých korun, takže do nákladů zahrnuji i poplatek za převod měny. Pro orientační výpočet používám kurz 1 EUR = 25 Kč.

Poplatku za směnu se lze teoreticky vyhnout, pokud má poskytovatel multiměnový účet a měnu si směníte jinde. Jenže tím si celý proces výrazně zkomplikujete a přijdete o část jednoduchosti a automatizace. Navíc tento postup nelze použít u příspěvků zaměstnavatele, které přicházejí přímo v korunách na účet poskytovatele a mimo platformu je převést nelze.

Jednou z možností je zvolit dva poskytovatele DIP současně.

První může sloužit pro příspěvky zaměstnavatele. Ideálně takový, který má výhodný interní převod měn a rozumné ostatní poplatky. Zaměstnavatel totiž posílá peníze v korunách a s měnou toho příliš nevymyslíte.

Druhý poskytovatel může sloužit pro vaše vlastní příspěvky kvůli daňové úlevě. Zde si můžete vybrat platformu, kam posíláte rovnou eura a vyhnete se tak konverzi. I když třeba nemá nejvýhodnější kurz, celkově vám to může dávat větší smysl.

Tímto postupem lze náklady optimalizovat téměř na maximum. Otázkou zůstává, zda jde o chytré nastavení, nebo zbytečnou komplikaci. To už si musí každý vyhodnotit sám.

Ve srovnání nepočítám s nákupem frakcí. Někteří poskytovatelé to umožňují (Portu), jiní nikoliv (Fio). Pro zjednodušení předpokládám, že je vždy zainvestována celá částka. V praxi se někdy nakoupí o něco méně, jindy o něco více, ale na dlouhodobý výsledek to nemá zásadní vliv.

A ještě jedna věc, kterou tabulka nikdy nezachytí: pocitová jednoduchost. Nejlepší investice bývá ta, kterou jednou nastavíte a dál se o ni nestaráte. Ne každý poskytovatel nabízí plnou automatizaci. Někde je potřeba každý nákup potvrdit ručně a jednotlivé ETF přikupovat manuálně. Pro někoho detail, pro jiného zásadní rozdíl.

Zde je seznam poskytovatelů DIP, kteří nabízejí možnost investic do ETF:

- Czech Asset Investments, a.s. (dříve Colosseum)

- CYRRUS, a.s

- Česká spořitelna, a.s.

- European Investment Centre, o.c.p., a.s

- Fio banka, a.s

- Fondee a.s

- IN Equity Czech Republic, o.c.p., a.s.

- Mercurius Pro o.c.p., a.s, odštěpný závod

- Patria Finance, a.s

- Raiffeisenbank a.s.

- WOOD Retail Investments a.s. (Portu)

Vyřazení poskytovatelé

Ne každý poskytovatel, který umožňuje investovat do ETF, si zaslouží místo ve finálním srovnání. Hned na začátku je proto potřeba některé z nich vyřadit.

Czech Asset Investments, a.s. (dříve Colosseum)

Dříve jste společnost mohli znát jako Colosseum, a.s. Dnes vystupuje jako Czech Asset Investments, a.s. a s DIP se můžete setkat i přes značku Investona.

V praxi ale narazíte na stejný problém jako u řady menších poskytovatelů. Informace k DIP jsou rozptýlené a bez přihlášení do aplikace nebo bez detailního ceníku se těžko zjišťuje, jaké konkrétní ETF jsou k dispozici a kolik vás bude stát jejich držení a pravidelné investování. A právě kvůli téhle nízké transparentnosti ho do finálního výběru nezařazuji.

Česká spořitelna, a.s

Aktuálně lze v rámci DIP přes aplikaci George nakupovat i ETF v cizích měnách, nejčastěji v eurech. Nabídka tedy není omezena jen na korunové instrumenty. Poplatkově se však stále nejedná o příliš konkurenceschopné řešení.

Za nákup ETF na burze Xetra je účtováno 0,40 procenta z objemu obchodu, minimálně 12 EUR. K tomu se přidává správcovský poplatek ve výši 0,015 procenta čtvrtletně, minimálně 2 EUR.

Převod měn probíhá podle kurzovního lístku banky, přičemž odchylka od referenčního kurzu se obvykle pohybuje v řádu několika procent. Při dlouhodobém investování tak měnová konverze představuje další nezanedbatelný náklad.

Direct Fondee a.s.

ETF zde sice v rámci DIP najdete, ale pouze prostřednictvím předpřipravených portfolií. Jednotlivé ETF si samostatně vybrat ani nakoupit nelze.

Pokud tedy hledáte možnost cíleně vybírat konkrétní ETF podle vlastního uvážení, Fondee tuto flexibilitu nenabízí. Z tohoto důvodu jej do finálního srovnání zaměřeného na samostatný výběr ETF nezařazuji.

Poznámka Rozbitého prasátka:

Využití předpřipravených portfolií samo o sobě není nic špatného. Pro řadu začínajících investorů může jít naopak o velmi rozumné a pohodlné řešení.

Tato portfolia však budu hodnotit samostatně v části věnované nejlepším poskytovatelům předpřipravených portfolií, aby bylo srovnání férové a přehledné.

European Investment Centre, o.c.p., a.s

Obchodní model této společnosti je postaven primárně na spolupráci s finančními poradci a zprostředkovateli. Pro běžného investora, který si chce informace o DIP dohledat samostatně, tak web neposkytuje dostatečně konkrétní a přehledné údaje.

Právě omezená transparentnost a nedostatek jasných informací o podmínkách DIP jsou hlavním důvodem, proč tohoto poskytovatele do finálního výběru nezařazuji.

IN Equity Slovakia, o.c.p., a.s.

Bohužel, ani zde nelze nakupovat ETF samostatně. Je možné využít pouze programu DIP IN Equity Renta (předpřipravené portfolio) s poplatky za správu ve výši 0,7 %. Vylučuji.

Mercurius Pro o.c.p., a.s, odštěpný závod

DIP u Mercurius Pro je výrazně postaven na investování do indexu S&P 500, který společnost prezentuje jako hlavní pilíř dlouhodobého zhodnocení. Nejde ale jen o jeden konkrétní ETF fond. Platforma umožňuje investovat i do dalších ETF, jednotlivých akcií nebo využít připravené strategie a asset management.

Zásadní problém vidím především v nákladovosti. Vstupní poplatek může dosahovat až 5 procent a roční poplatek za správu činí 2 procenta ročně. Na řešení založené primárně na ETF je to velmi vysoká cena. V kombinaci s tímto poplatkovým nastavením proto tento DIP do finálního výběru nezařazuji.

WOOD Retail Investments a.s. (Edward)

Ze srovnání vyřazuji také platformu Edward. Ta je primárně určena finančním poradcům a investičním zprostředkovatelům, nikoliv koncovým investorům.

Z pohledu poplatků nedává toto řešení pro běžného investora příliš smysl, zvlášť když stejná skupina nabízí retailovou platformu Portu, která vychází nákladově výrazně lépe.

Nejlepší poskytovatel DIP na ETF

Pro finální srovnání ve výběru zůstali tito poskytovatelé:

- Cyrrus, a.s.

- Fio banka, a.s

- Patria Finance, a.s.

- Raiffeisenbank a.s.

- WOOD Retail Investments a.s. (Portu)

CYRRUS, a.s.

Nabídka ETF je u tohoto poskytovatele poměrně úzká. Aktuálně je dostupných zhruba 15 ETF, přesto mezi nimi najdete i fond sledující světový akciový index, konkrétně Invesco MSCI World s nákladovostí TER 0,19 procenta.

Poplatek za správu účtu DIP činí 0,5 procenta ročně. Podle informací uvedených na webu by již neměly být účtovány žádné další poplatky. Zdarma je například předčasný výběr, rebalancování portfolia, úschova cenných papírů i samotné vypořádání obchodu. Neplatí se ani výkonnostní poplatek ani další poplatky třetím stranám.

Výhodou je také vlastní služba pro směnu měn CyrrusFX. Dle vyjádření podpory se odchylka od středového kurzu pohybuje přibližně okolo 0,20 procenta, což lze považovat za velmi solidní podmínky.

| Poskytovatel DIP na ETF | Poplatek za správu (p.a.) | Konverze měn - odchylka od kurzu ECB | Transakční poplatek | ETF v nabídce | Automatizace nákupu | Frakce |

|---|---|---|---|---|---|---|

| CYRRUS, a.s | 0,50 % | bez přirážky | bez poplatku | 15 | ANO | ANO |

Fio banka, a.s

Fio je jedním z mála poskytovatelů, který umožňuje nákup ETF bez průběžného poplatku za správu investice. Vedení DIP účtu je zdarma a Fio si neúčtuje procento z hodnoty portfolia.

Transakční poplatky však hrají důležitou roli. U obchodování na burze Xetra nabízí Fio v režimu DIP zvýhodněnou sazbu, kdy nákup do objemu 500 EUR vychází přibližně na 1,98 EUR. U vyšších objemů se poplatek řídí standardním ceníkem podle velikosti pokynu.

Dalším negativem zůstává poplatek za směnu měn. Ve Fio se směnný kurz nejčastěji odchyluje přibližně o 2,50 % až 3,00 % od referenčního kurzu ECB podle směru obchodu.

Nabídka ETF je velmi široká a nakoupit můžete prakticky jakékoliv ETF dostupné na burze. Bez problému zde najdete i nejlevnější globální UCITS ETF, jako je např. SPDR MSCI ACWI (TER 0,12 %), SPDR MSCI ACWI IMI (TER 0,17 %), Vanguard FTSE All-World (TER 0,22 %), Amundi Prime All Country World (TER 0,07 %) nebo SPDR MSCI World (TER 0,12 %). K dispozici jsou dokonce i některá americká ETF, která u jiných poskytovatelů běžně nenajdete.

Menší nevýhodou může být nemožnost nákupu frakcí a absence automatizace. Pokyny je nutné zadávat manuálně. DIP na ETF od Fio se proto hodí spíše pro investory, kteří plánují méně časté, ale objemnější nákupy a chtějí mít nad portfoliem plnou kontrolu.

| Poskytovatel DIP na ETF | Poplatek za správu (p.a.) | Konverze měn - odchylka od kurzu ECB | Transakční poplatek | ETF v nabídce | Automatizace nákupu | Frakce |

|---|---|---|---|---|---|---|

| Fio banka, a.s | bez poplatku | 2,50 % až 3,00 % | od 1,98 EUR (Xetra do 500 EUR) | dle burzy | NE | NE |

Patria Finance, a.s.

U tohoto poskytovatele je potřeba vzít v potaz, zda budete nakupovat pravidelně (měsíčně), nebo například pouze ročně. Proč? Rozdíl je v poplatcích za nákup.

Patria provozuje produkt nazvaný Pravidelná investice, kde je možné investovat pravidelně za snížený poplatek za nákup (označován též jako vstupní poplatek). Tento poplatek se standardně pohybuje na výši 0,80 % z objemu nákupu, ale pro DIP byl tento poplatek snížen na hodnotu 0,40 % z objemu nákupu. V rámci pravidelné investice lze nakupovat i frakce a minimální výše investice je 500 Kč.

Pro pravidelnou investici je v nabídce celkem 48 ETF (seznam ETF naleznete přibližně uprostřed této stránky) a naleznete zde i ETF sledující světový index a to konkrétně iShares Core MSCI World (TER 0,20 %).

Pokud nechcete nakupovat pravidelně, pak je možné využít manuální nákup přes klasickou burzu. Zde je standardní nákupní poplatek ve výši 16,90 EUR, ale pro DIP byl opět snížen na polovinu, tedy na 8,45 EUR. Zajímají-li vás detaily, zde je kompletní ceník.

Co se týče ostatních poplatků, tak za DIP si Patria účtuje 0,12 % za správu majetku a je jedno, zda budete investovat pravidelně, nebo ne. U konverze měn je přirážka ke kurzu 1,50 %.

| Poskytovatel DIP na ETF | Poplatek za správu (p.a.) | Konverze měn - odchylka od kurzu ECB | Transakční poplatek | ETF v nabídce | Automatizace nákupu | Frakce |

|---|---|---|---|---|---|---|

| Patria Finance, a.s | 0,12 % | 1,50 % | 0,40 % / 8,45 EUR | 42 / dle burzy | ANO (*) | ANO (*) |

Raiffeisenbank a.s.

Nabídka od Raiffeisenbank je velmi podobná nabídce od Patria pro pravidelné investování. Správcovský poplatek je u ETF nastaven na 0,20 % p.a. a poplatek za nákup (označen v ceníku jako odměna banky) je stanoven na také na 0,20 %. Z tohoto pohledu jde o velmi dobrou nabídku.

Pokud budete nakupovat cenné papíry v USD nebo EUR přímo z korunového účtu v rámci DIP, je potřeba počítat s kurzovou přirážkou, která se dle kurzovního lístku banky pohybuje přibližně okolo 0,9 %.

V nabídce ETF lze nalézt celkem 44 fondů, a to včetně dvou ETF sledujících světový index: iShares MSCI ACWI (TER 0,20 %) a iShares Core MSCI World (TER 0,20 %).

K dispozici jsou i jejich dividendové varianty.

Nevýhodou zůstává absence automatizace nákupů a nemožnost nakupovat frakce. Pokyny je nutné zadávat manuálně.

| Poskytovatel DIP na ETF | Poplatek za správu (p.a.) | Konverze měn - odchylka od kurzu ECB | Transakční poplatek | ETF v nabídce | Automatizace nákupu | Frakce |

|---|---|---|---|---|---|---|

| Raiffeisenbank a.s. | 0,20 % | 0,90 % | 0,20 % | 44 | NE | NE |

Tip Rozbitého prasátka: Využijte akce Raiffeisenbank, zřiďte si skrz tento odkaz bankovní účet a získejte bonus 6x 500 Kč.

WOOD Retail Investments a.s. (Portu)

Posledním poskytovatelem, který se dostal do závěrečného srovnání, je Portu.

Portu nabízí velmi širokou nabídku ETF.

V nabídce nechybí ani globální ETF sledující světové akciové indexy, například Vanguard FTSE All-World (TER 0,22 %) a SPDR MSCI ACWI (TER 0,12 %).

Individuální ETF lze vybírat a nakupovat v rámci služby Portfolio podle vás, která má pro DIP zvýhodněný roční správcovský poplatek ve výši 0,5 procenta ročně. Hlavním nákladem investora je právě tento poplatek. Nákupy ETF jsou bez transakčních poplatků a měnová konverze probíhá za velmi výhodný kurz blízký středovému.

Nevýhodou je, že zvýhodněný poplatek platí pouze při splnění podmínek DIP. V případě jejich porušení se uplatní standardní sazba až do výše 1 procenta ročně.

Samozřejmostí u Portu je možnost nakupovat frakce a plná automatizace investičního procesu.

| Poskytovatel DIP na ETF | Poplatek za správu (p.a.) | Konverze měn - odchylka od kurzu ECB | Transakční poplatek | ETF v nabídce | Automatizace nákupu | Frakce |

|---|---|---|---|---|---|---|

| WOOD Retail Investments a.s. (Portu) | 0,50 % | bez přirážky | bez poplatku | 71 | ANO | ANO |

Nejlepší poskytovatel DIP na ETF - celkově

Níže můžete vidět seznam finalistů na nejlepšího poskytovatele DIP na ETF:

| Nejlepší poskytovatelé DIP na ETF | Poplatek za správu (p.a.) | Konverze měn - odchylka od kurzu ECB | Transakční poplatek | ETF v nabídce | Automatizace nákupu | Frakce |

|---|---|---|---|---|---|---|

| CYRRUS, a.s | 0,50 % | bez přirážky | bez poplatku | 15 | ANO | ANO |

| Fio banka, a.s | bez poplatku | cca 2,50 % až 3,00 % z objemu | od 1,98 EUR (Xetra do 500 EUR) | dle burzy | NE | NE |

| Patria Finance, a.s | 0,12 % | 1,50 % | 0,40 % (*) / 8,45 EUR | 42 (*) / dle burzy | ANO (*) | ANO (*) |

| Raiffeisenbank a.s. | 0,20 % | 0,90 % | 0,20 % | 44 | NE | NE |

| WOOD Retail Investments a.s. (Portu) | 0,50 % | bez přirážky | bez poplatku | 71 | ANO | ANO |

*platí pouze pro tzv. Pravidelné investice

Tip Rozbitého prasátka: Všechny podklady a výpočty naleznete ke stažení v předplatitelské sekci na kanálu herohero.

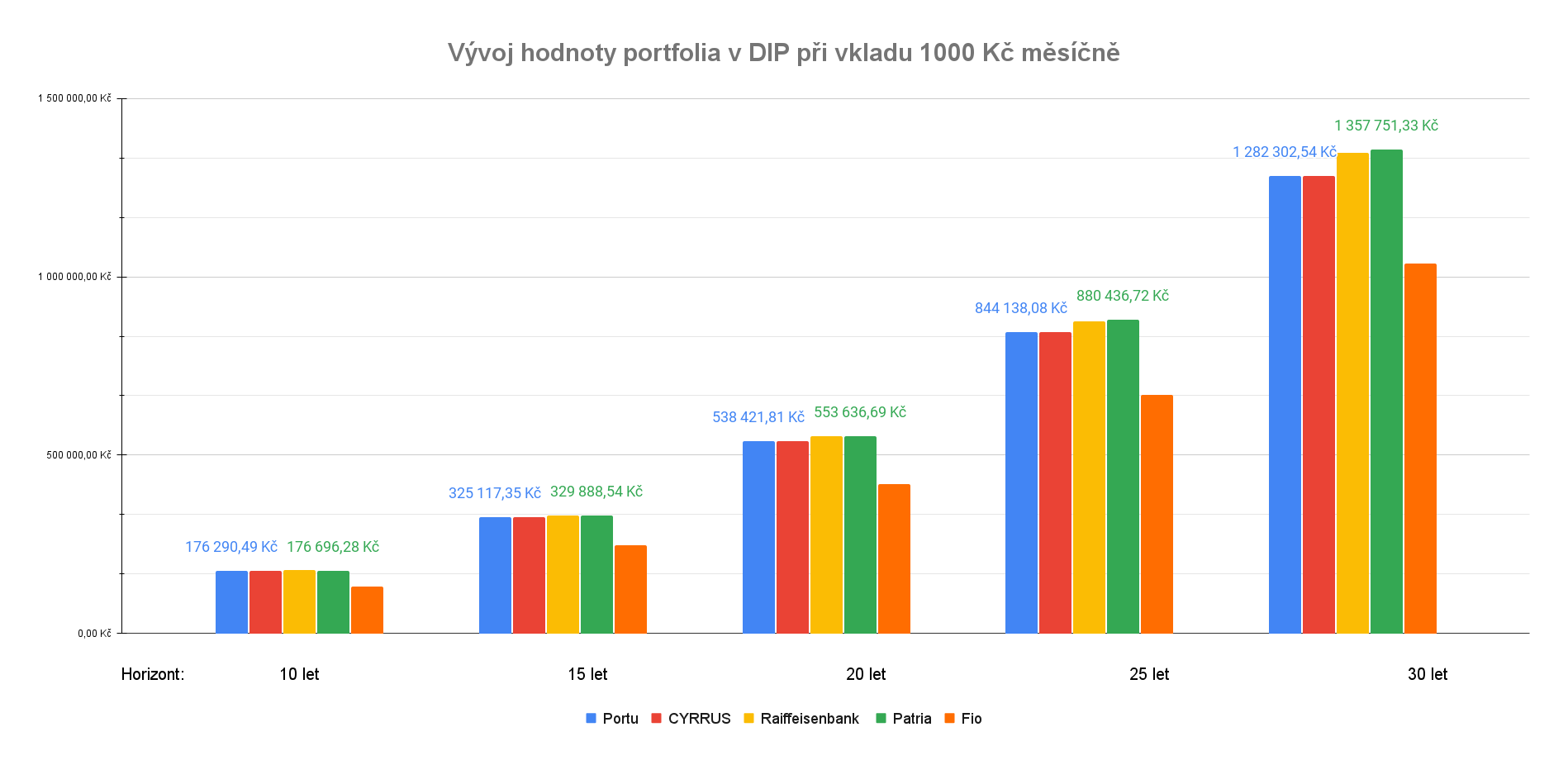

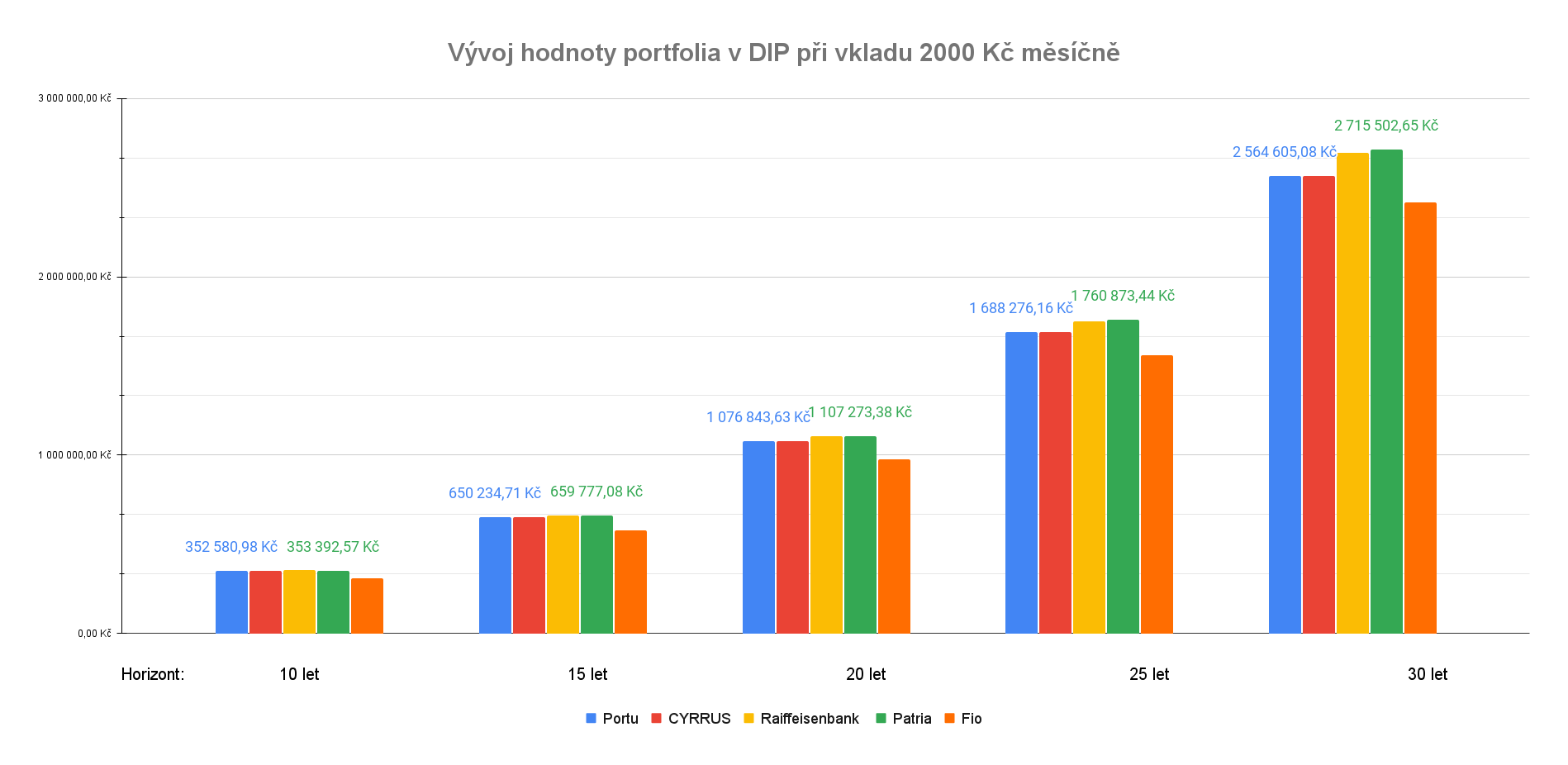

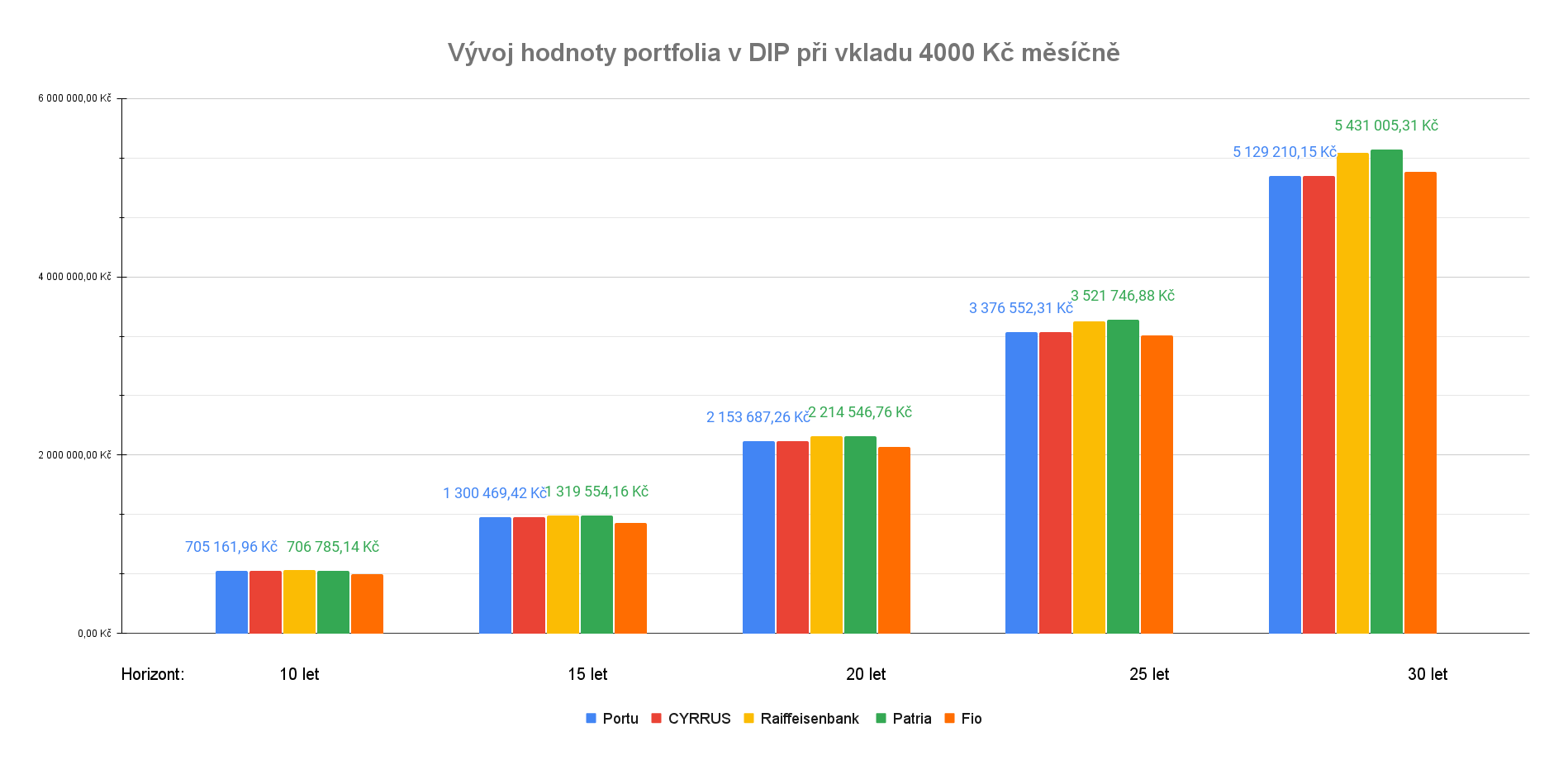

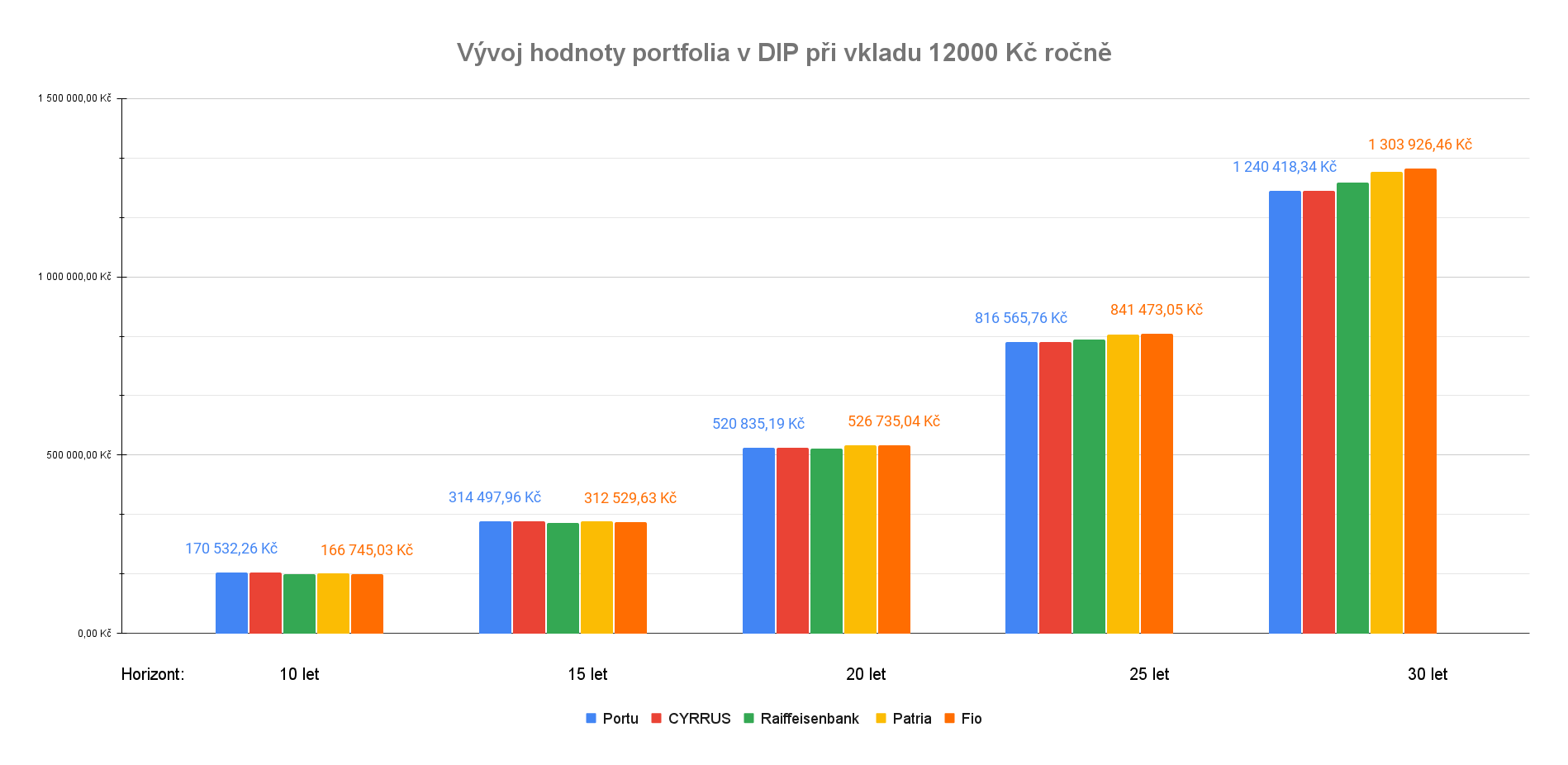

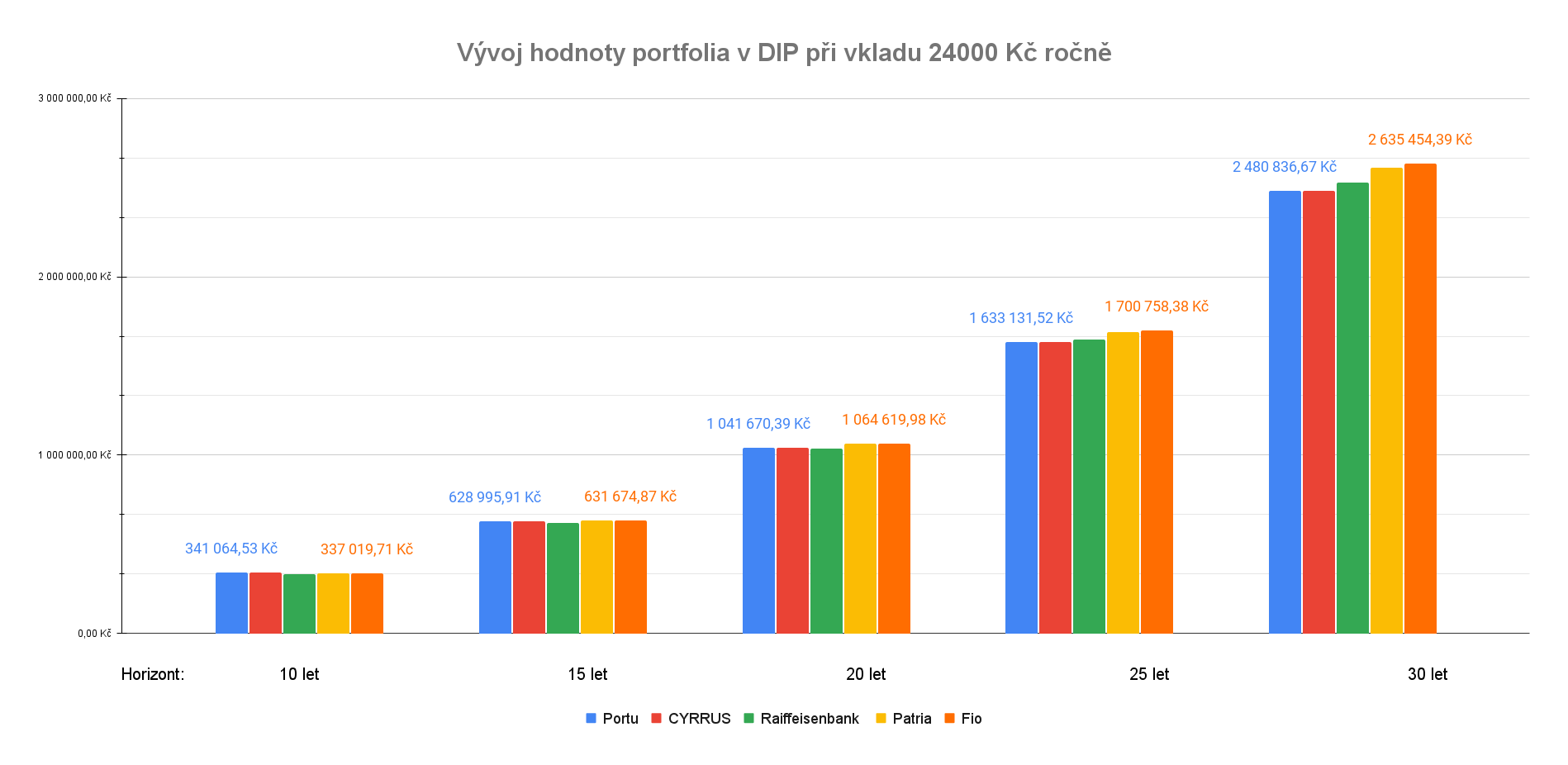

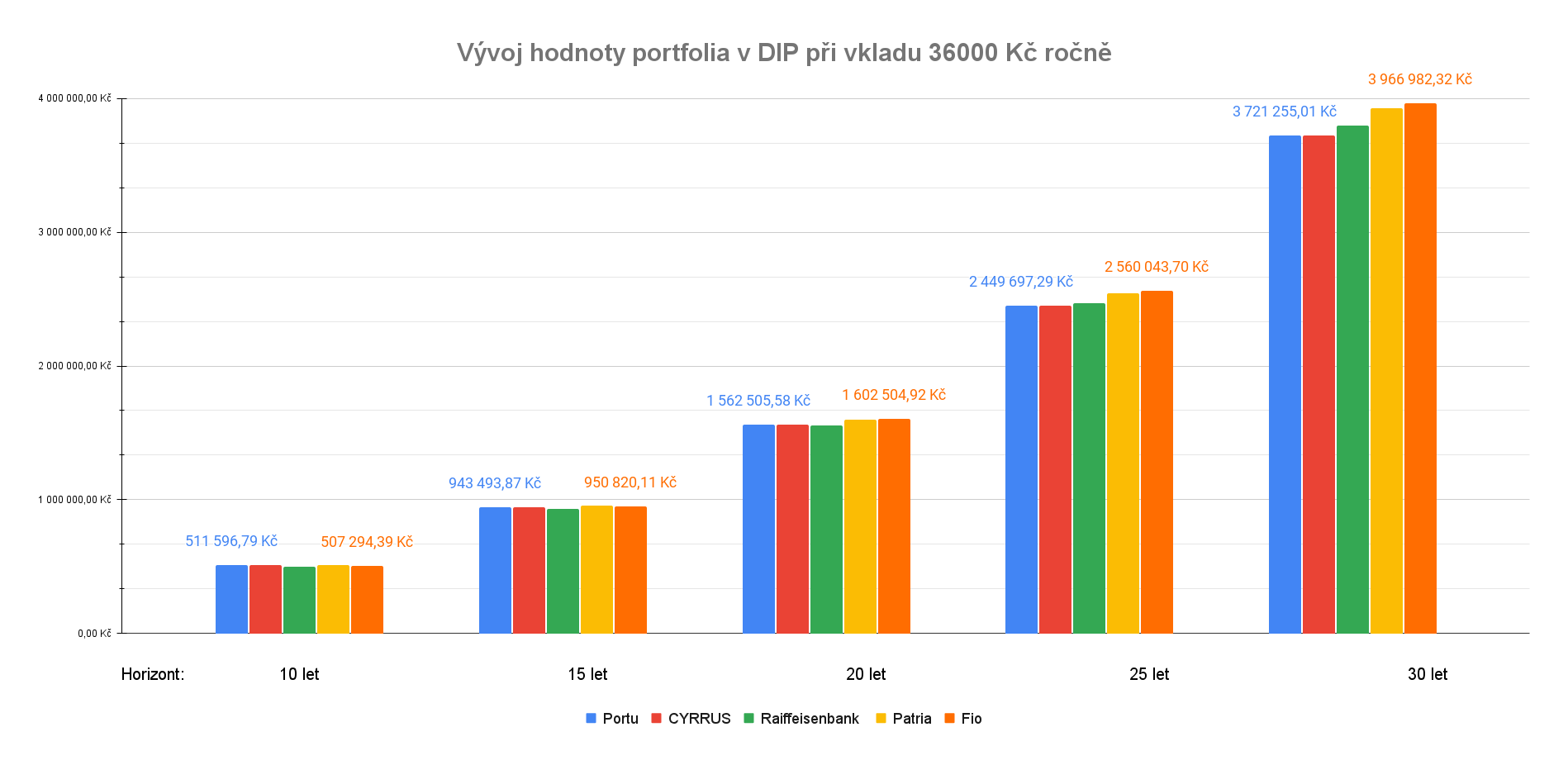

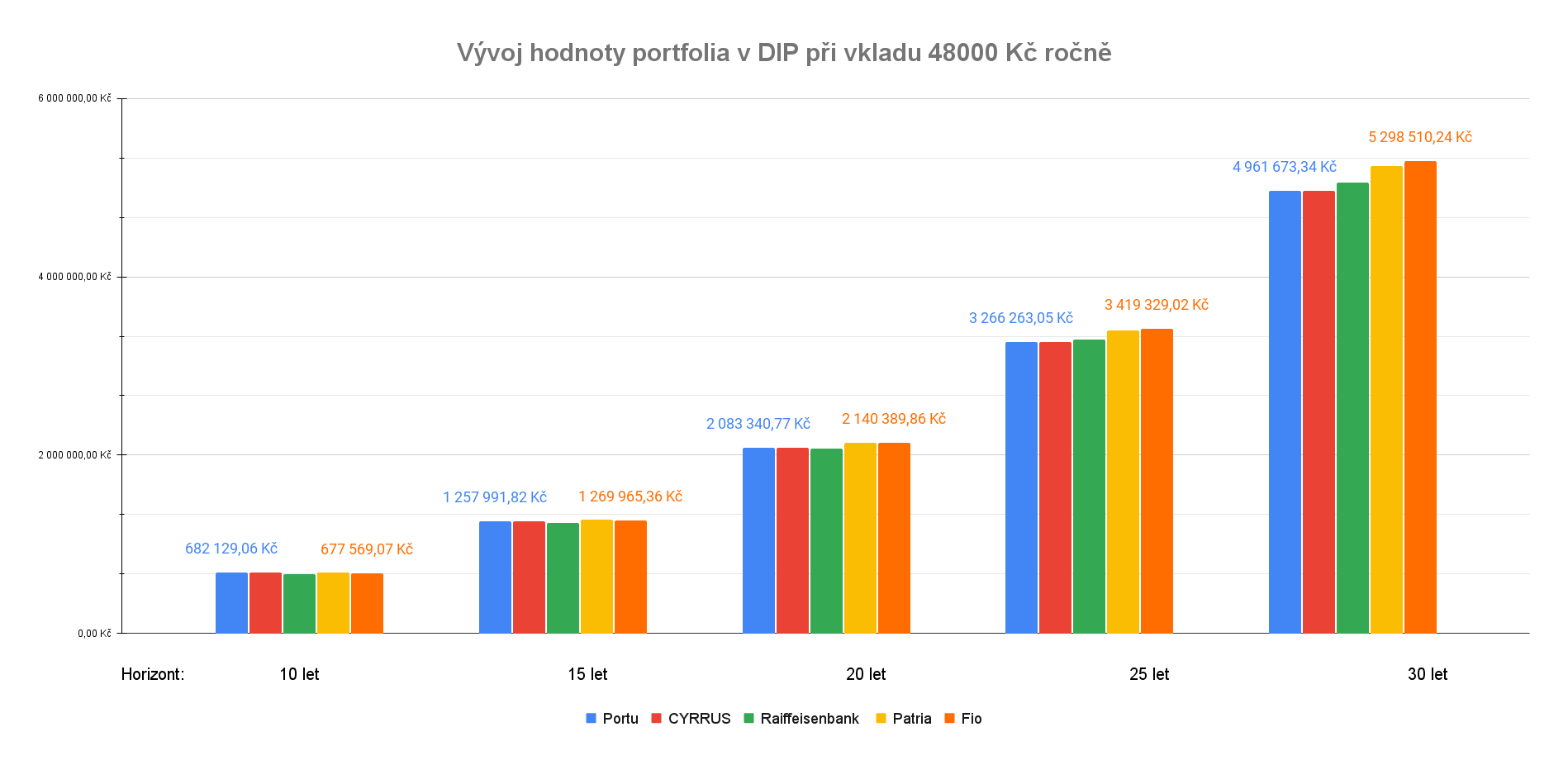

Nejprve se podívám na to, který poskytovatel nabízí nejefektivnější řešení na jednotlivých investičních horizontech bez ohledu na to, zda chci investovat/nakupovat měsíčně nebo jednou ročně.

| Investováno | Horizont | ||

|---|---|---|---|

| Celkem ročně | 10 | 20 | 30 |

| 12 000,00 Kč | Raiffeisenbank (měsíční) | Patria (měsíční) | Patria (měsíční) |

| 24 000,00 Kč | Raiffeisenbank (měsíční) | Patria (měsíční) | Patria (měsíční) |

| 36 000,00 Kč | Raiffeisenbank (měsíční) | Patria (měsíční) | Patria (měsíční) |