Na českém finančním internetu se nám rozběhla nádherná diskuze! Lukáš „Skejwin“ Nádvorník vs. Petr Borkovec. Finfluencer vs. finanční poradce. Akademik vs. Partners. Ať už bitvu mezi dvěma tábory nazveme jakkoliv, jedno je jasné. Je skvělé, že se vede!

A ani mě tato diskuze nenechává klidným. Částečně proto, že sám spadám do kategorie finfluencerů. Částečně proto, že chci, aby v Česku bylo co nejtransparentnější investiční prostředí. O svůj názor se s vámi podělím v tomto článku!

Skejwin vs. Borkovec

Investování je rizikové a může vést ke ztrátě kapitálu. Některé odkazy v článku mohou být předmětem affiliate marketingu. Přečtěte si, jak Rozbité prasátko vydělává peníze!

Do penze o miliony chudší

Všechno to začalo Skejwinovým vyjádřením v podcastu Ve vatě ohledně výše investičních poplatků a jejich dopadu na závěrečnou sumu. Obrázek vydá za tisíc slov, takže zde máte grafiku, která výborně shrnuje Skejwinovo hlavní myšlenku:

Kdybych to měl shrnout vlastními slovy: Skejwinovo výpočty jsou zcela korektní a závěry správné.

Čím vyšší průběžné poplatky jsou uvaleny na vaše investované peníze, tím více peněz vám sežerou. Rozdíl mezi 1 % a 2 % se nemusí zdát jako velký, ale na dlouhých investičních horizontech jde o rozdíl fatální.

Právě výše poplatků je jedním z nejlepších ukazatelů, jak si daný investiční fond bude v budoucnu dařit. Nejde o ukazatel perfektní, ale má velkou oporu v datech a akademickém výzkumu.

Dražší investiční fondy v průměru zaostávají za svými levnějšími protějšky. Nákladovost investičních fondů je tak jedním z nejlepších rozhodovacích parametrů pro investory (samozřejmě ne jediným). Pokud máte dva totožné fondy se stejným zaměřením, je racionálním rozhodnutím sáhnout po tom levnějším.

Poplatky v sobě zahrnují další služby

Tyto závěry se nelíbily zakladateli společnosti Partners Petru Borkovci, který se k rozhovoru celkem emotivně vyjádřil na sociální síti LinkedIn:

Na můj vkus byla reakce pana Borkovce až zbytečně v osobní rovině. To, jakým způsobem se k tématu vyjádřil, nechť si každý zhodnotí sám. Já vyjádření vnímám arogantně a v mých očích to dobré světlo na vedení společnosti Partners rozhodně nevrhá.

Jeho rozhořčení by se dalo shrnout do 3 bodů:

- Poplatky u prodávaných fondů Partners jsou sice relativně vysoké, ale ne tak vysoké, jak Skejwin naznačuje ve svých závěrech (tedy zmíněných 2,3 %, což Skejwin nicméně dovysvětlil zde).

- V poplatcích jsou započtené finančně poradenské služby (distribuce, servis atd.), což Skejwin ve svých výpočtech nezohledňuje. Proto porovnává jablka a hrušky. Poradenství má svou cenu a přidanou hodnotu.

- Žijeme v zemi, kde lidé neinvestují nebo investují špatně.

Jeho argumentaci chápu, ale závěry, ke kterým dochází, si dovolím rozporovat.

V tento okamžik je také na místě dodat, že hodnotu kvalitně odvedeného finančního poradenství nezpochybňuji a sám jsem toho názoru, že finanční poradenství má ve světě investic své místo. Ani nerozporuji, že je fér za poskytnutou finanční radu a službu očekávat adekvátní odměnu. Myslím si, že tuto myšlenku nerozporuje ani Skejwin, což ostatně potvrzuje jeho reakce na X:

Na síti LinkedIn se o víkendu v reakci na podcast Ve Vatě objevila zajímavá diskuze.

— Skejwin (@skejwin) February 4, 2025

➡️ Její jádro: vyšší poplatky podíl. fondů jsou proto, že obsahují další finanční službu.

➡️ Reakce: Já neřeším oprávněnost poplatků, ale to, aby lidé znali skutečnou cenu této služby.

Více ⬇️

Nikdo ve světě peněz neděláme nic zadarmo. Finanční poradci, brokeři či robo-advisor platformy, a dokonce ani my finfluenceři.

Diskuze se nám tak stáčí spíše do obhajitelnosti těchto poplatků, skutečné přidané hodnotě a kvalitě služeb, kterou za poplatky lidé dostávají, a nakonec i schopnosti lidí zhodnotit celkovou výši takových poplatků a jejich dlouhodobém dopadu.

Pojďme si nyní rozebrat 3 hlavní argumenty pana Borkovce.

Poplatky fondů nejsou tak vysoké

Poplatky fondů, které pan Borkovec zmiňuje, vysoké jsou. Zejména ve chvíli, kdy se srovnávají s “étéefkami”.

Žijeme totiž v době, kdy se investiční nástroje staly do velké míry komoditou.

V době, kdy je prokázáno, že až 95 % veškerých rozdílů ve výnosech mezi investičními fondy lze celkem spolehlivě dokázat nějakou expozicí na různé investiční faktory, takřka postrádá význam nakupovat drahé aktivně řízené podílové fondy. I kdybyste narazili na fond s nějakou “sexy” strategií, je velmi vysoká šance, že podobnou strategii si dokážete postavit i z ETF fondů.

Nejinak tomu je například u zmíněného fondu Franklin Technology Fund. Bez provizí jsem jako nejnižší průběžný poplatek dohledal TER 0,9 %, pan Borkovec zmiňuje 0,7 %, což se mi nepodařilo dohledat.

Prakticky totožnou expozici lze výrazně levněji získat i skrz ETF fondy od Amundi (0,3 %) nebo dokonce ještě levnějším Xtrackers (0,25 %). Pokud je pro investora atraktivní Franklin Technology Fund, ještě atraktivnějším by měly být levnější ETF fondy se stejným zaměřením a velmi podobnou strategií. Rozdíl na úrovni poplatků už se už sice nepohybuje v desetinásobcích, ale stále není zanedbatelný.

Analýza finančního poradce by k podobnému závěru dle mého názoru měla dojít také. Budiž.

To ještě nutně neznamená, že aktivně řízený Franklin Technology Fund bude za svými pasivními protějšky zaostávat (ačkoliv od roku 2010, tedy od vzniku staršího Amundi ETF tomu tak je), ale pravděpodobnost úspěchu rozhodně nehraje v jeho prospěch.

Manažeři aktivně řízených fondů to v dnešní době zkrátka nemají jednoduché. Ale o tom jindy.

Další fond, který pan Borkovec zmiňuje, je fond od Partners 7 Stars (1,83 %). Tento fond je tzv. “fondem fondů”, takže v sobě obsahuje další fondy, které v sobě doručují výnosy již po započtení svých poplatků. Manažeři Partners fondů do svých portfolií zahrnují levné ETF fondy také, a za to si účtují poměrně velkou přirážku.

Velmi podobná situace je pak k vidění u dynamického účastnického fondu Rentea (1 % + 15 % výkonnostní poplatek). Rentea je v podstatě dceřinou společností Partners se zaměřením na penzijní spoření. I tento fond je postaven zejména na ETF fondech. Na tento fond od Rentei mimochodem padla řeč i v mém nedávném videu o hodnocení výkonnosti účastnických fondů.

To, zda je cena za takto poskládané podílové fondy, které navíc stojí zejména na levných pasivně řízených ETF fondech, adekvátní, si rozhodněte sami. S ohledem na vyjádření pana Borkovce, že si “můžeme o funkčnosti pasivního investování říct za 10 let”, by se skoro chtělo namítat, že by možná v Partners měli sestavovat portfolia jinak.

V teoretické rovině by se tak dle mého názoru dalo hodnotit to, zda je lépe poskládané portfolio u Partners, nebo třeba na robo-advisor platformě jako je Portu. Oba produkty totiž nabízí prakticky to samé, tedy průběžné investice do nízkonákladových ETF fondů. Portu nicméně ve svém ceníku alespoň zvýhodňuje dlouhodobý závazek a výši vkladu.

U zprostředkovaných fondů poradci Partners je nicméně třeba vzít v potaz ještě udávanou přidanou hodnotu v podobě poradenství.

Poplatky zahrnují i služby

Druhý argument pana Borkovce v této diskuzi je, že v poplatcích fondů jsou započtené i finančně poradenské služby. To už je v každém případě mnohem lepší argument, který v teoretické rovině může obhájit vyšší cenu fondů!

Jde také o fundamentální podstatu diskuze ohledně výhod a nevýhod finančního poradenství a ostatně i způsobu, jak jsou finanční poradci odměňováni.

Argument pana Borkovce vybízí k několika dalším otázkám:

- Jde o poplatek ve “férové” výši?

- Ovlivňuje výše provizí rozhodování finančních poradců?

- Co za služby zákazníci skutečně dostávají?

V krátkosti se nad těmito otázkami zamyslím.

Férová výše poplatku

Férová výše, kterou zaplatíte za produkty či služby, je subjektivní záležitostí. Zatímco já ochotně zaplatím jednou za dva týdny za úklid bytu, někdo by si klepal na čelo a raději si uklidil sám.

U finančního poradenství je to velmi obdobné s jedním zásadním rozdílem. Některé náklady jsou s ohledem na komplexnost finančních produktů a neschopnost lidí pracovat s exponenciálním růstem velmi dobře “maskované”. Nejsou skryté a lze si je dopočítat, ale rozhodně nejsou na první pohled evidentní.

Přesně proto je bytostně důležité, aby lidé jako Skejwin na takové věci upozorňovali a vymezovali se proti nim. Pokud jednotlivci poté dojdou k závěru, že zaplacená suma je přiměřená přidané hodnotě poskytnutého poradenství, je to v naprostém pořádku. V takovém případě jde o informované rozhodnutí.

Jak pan Borkovec sám připouští, finanční gramotnost v Česku není na příliš vysoké úrovni, a přesně z toho důvodu je potřeba na tyto věci upozorňovat.

Provize a střet zájmu

Ovlivňuje výše provizí rozhodování finančních poradců?

Ano, jednoznačně. A bohužel v neprospěch klientů.

Je důležité si být vědom rozdílu mezi finančním poradenstvím a prodejem investičních produktů. V ideálním případě by měl být finanční poradce nezaujatý a vždy jednat v nejlepším zájmu klienta. V případě provizního poradenství však dochází k evidentnímu střetu zájmů. A tento střet opět velmi přesvědčivě zdokumentovaly akademické studie. Pár závěrů několika z nich:

- Prodej investičních produktů s vyššími poplatky a vyplácenými provizemi je čtyřikrát citlivější na zájmy prodejců než na zájmy investorů (Conflicting interests and the effect of fiduciary duty, 2021).

- Pokud se klienti domnívají se, že jim poradce nabízí nestranné poradenství, i když tomu tak ve skutečnosti není, může být v takovém nastavení provizní odměna zneužita ke zneužití jejich naivity či neznalosti (Is conflicted investment advice better than no advice?, 2020).

- Poradci nabízejí v průměru nižší čisté výnosy a horší poměr mezi rizikem a výnosem. K výsledkům přispívají náklady na obchodování, protože poradenské účty se vyznačují vyšší “turnoverem”, což odpovídá tomu, že provize jsou hlavním zdrojem příjmů poradců (Financial advisors: A case of babysitters?, 2012).

- Poradci doporučují primárně produkty svých zaměstnavatelů. Poradci dosahují horších výsledků než nezávisle konající klienti, což naznačuje, že poradci upřednostňují zájmy svých zaměstnavatelů (Financial Advice and Bank Profits, 2018).

Studií mám v rukávu ještě několik a nechám si je na chystanou epizodu podcastu, kterou jsem na stejné téma natočil a vyjde za několik týdnů.

Je důležité také upozornit na to, že existují velmi solidní teoretické i empiricky ověřené argumenty, proč poradenství vyhledávat. Od behaviorálního aspektu, přes výhody delegace a úspory času až po “donucení” k podstupování rizika, to vše jsou skvělé důvody, které hrají ve prospěch kvalitně poskytnutého finančního poradenství (a je jich ještě víc).

Provizní poradenství není ve své podstatě nutně špatným konceptem. Důležitým předpokladem je ale transparentní komunikace obou stran, srozumění s náklady a naprosté pochopení problematiky. V případě smazání rozdílů mezi stranami s ohledem na znalosti už provize nepředstavuje tak velký problém.

Problémem proto zůstává velká zneužitelnost a nevyváženost provizních systémů, což demonstrují data a ostatně i zkušenosti spousty lidí. Vzniká tak paradox, kdy méně finančně gramotní lidé, kteří by pravděpodobně měli z finančního poradenství největší prospěch, jsou nejzranitelnější skupinou, která je v poradenském sektoru nejvíce vykořisťovaná.

Zároveň chci říct, že to neznamená, že všichni provizní poradci chtějí poškodit své zákazníky nebo že neodvádí dobrou práci (ani to, že každý honorovaný poradce vždy odvádí práci dobrou). Jsem si jistý, že existuje spousta kvalitních provizně placených poradců. Pouze si všímám relativní zneužitelnosti takto nastavené spolupráce, která navíc nachází oporu v datech a výzkumu.

Co za služby zákazníci skutečně dostávají?

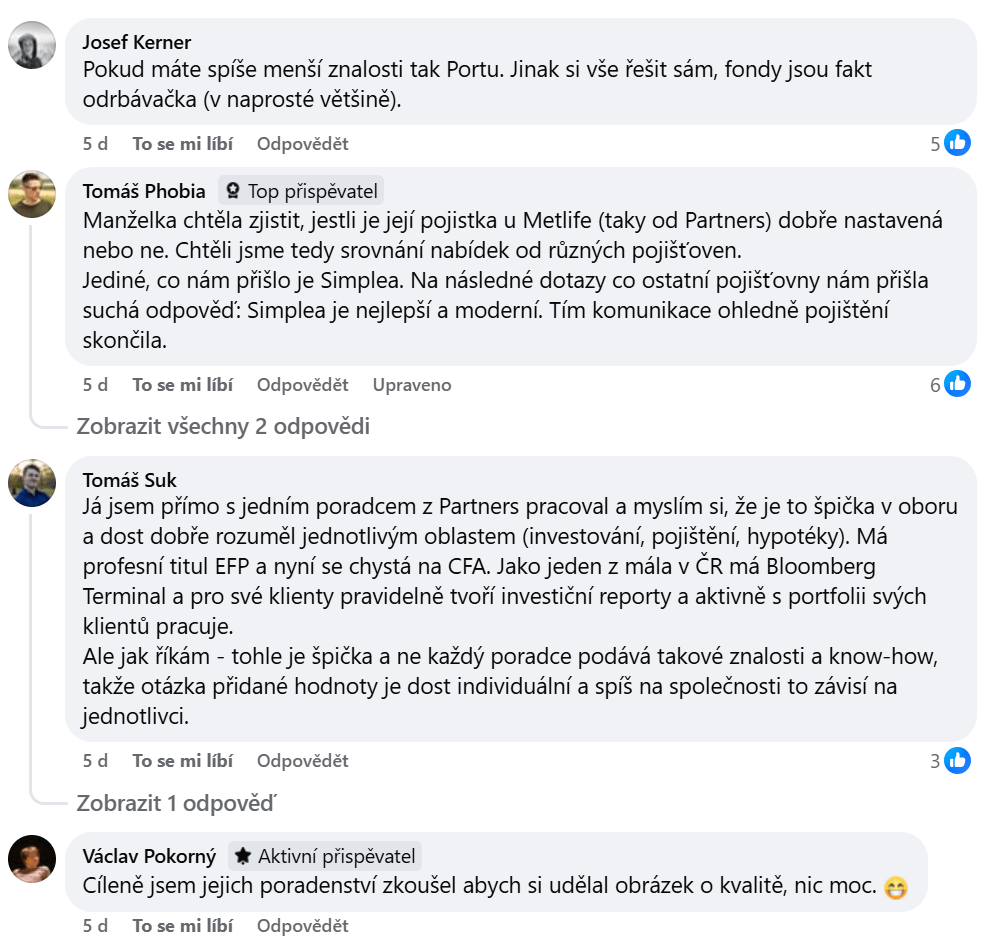

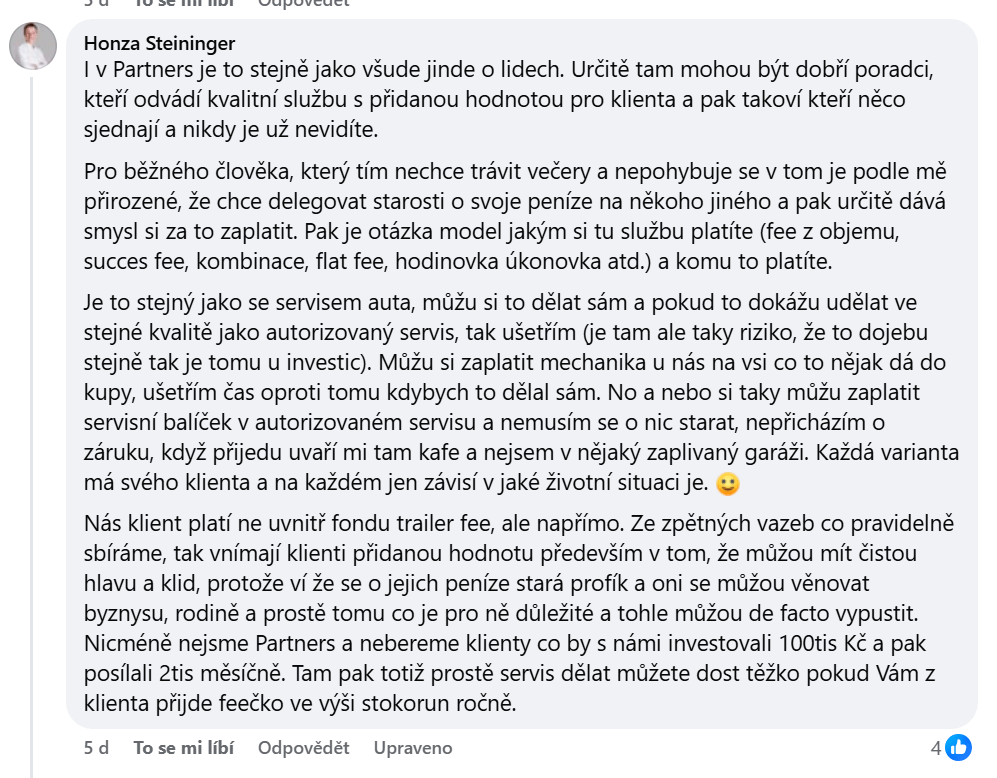

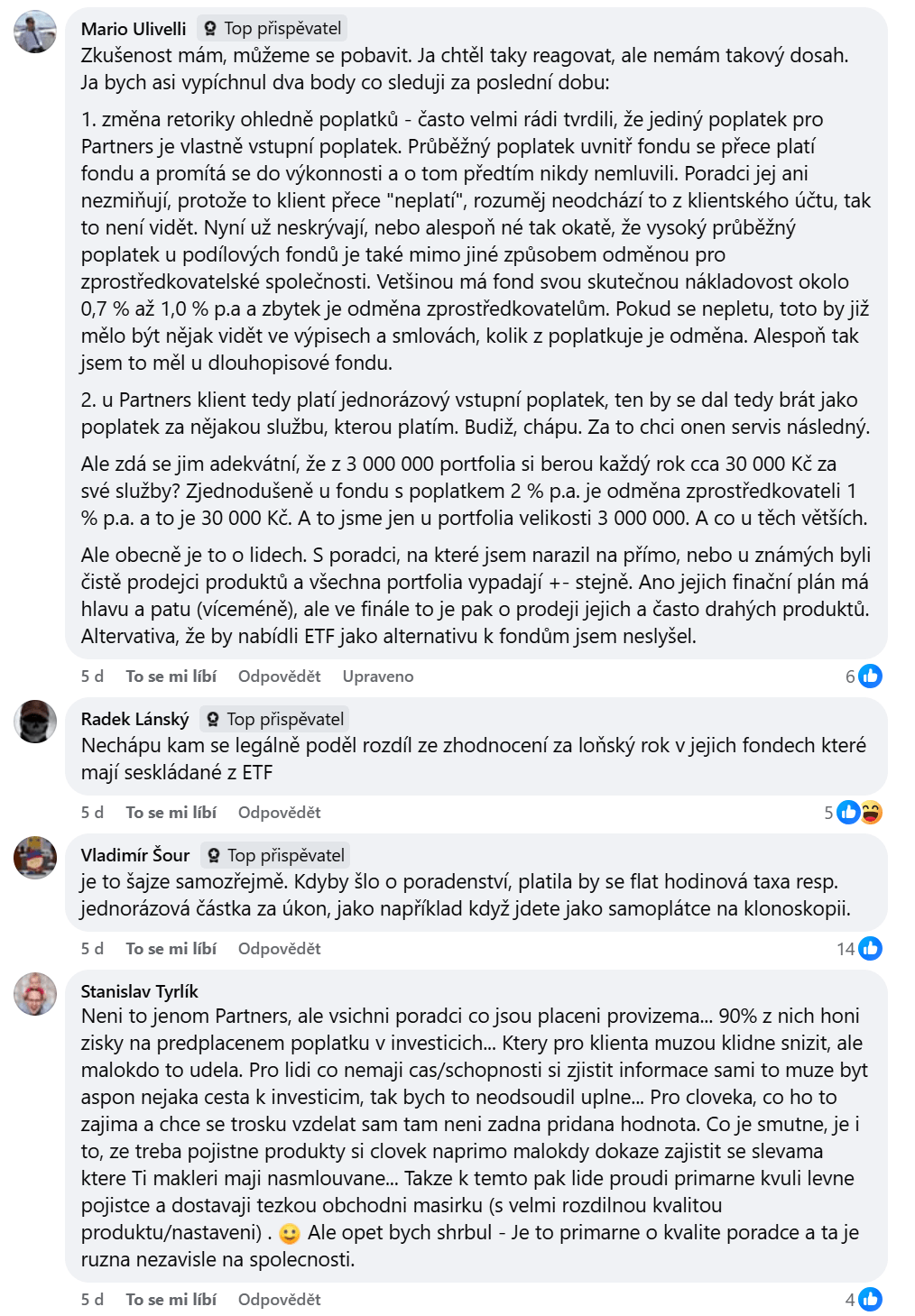

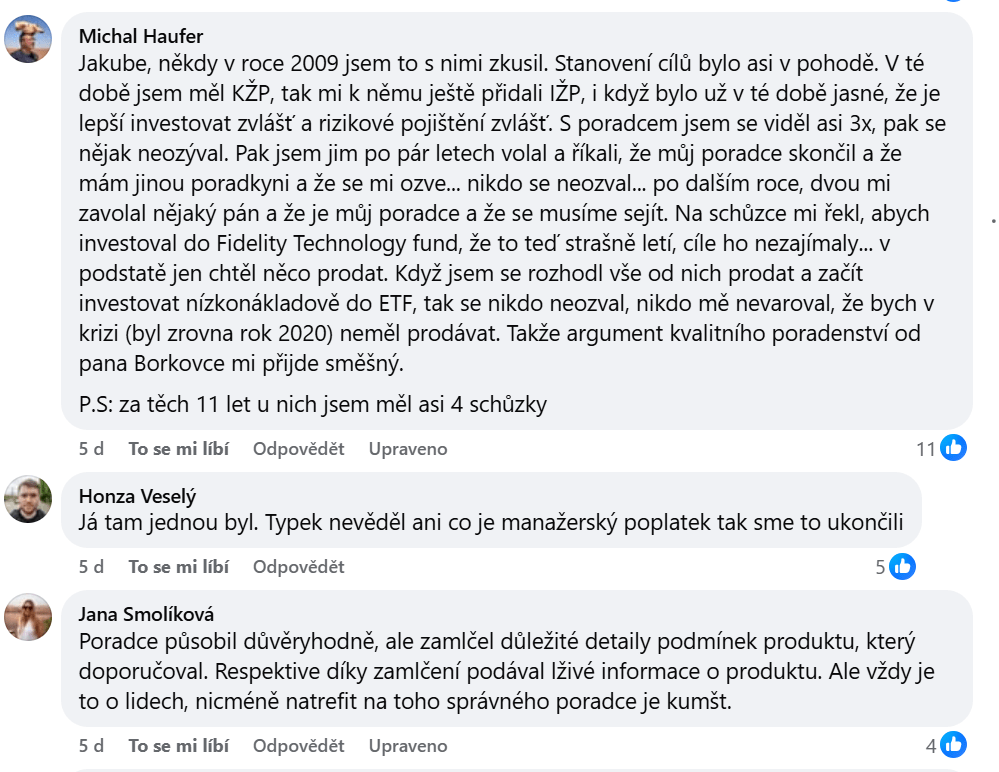

Popravdě nejsem schopen zhodnotit kvalitu nabízených služeb (mimo názoru na kvalitu a složení podílových fondů a výši jejich poplatků, která mi přijde neadekvátní). Nikdy jsem služeb Partners nevyužíval. Proto jsem se zeptal komunity finančně gramotnějších investorů ve skupině Finanční nezávislost ČR.

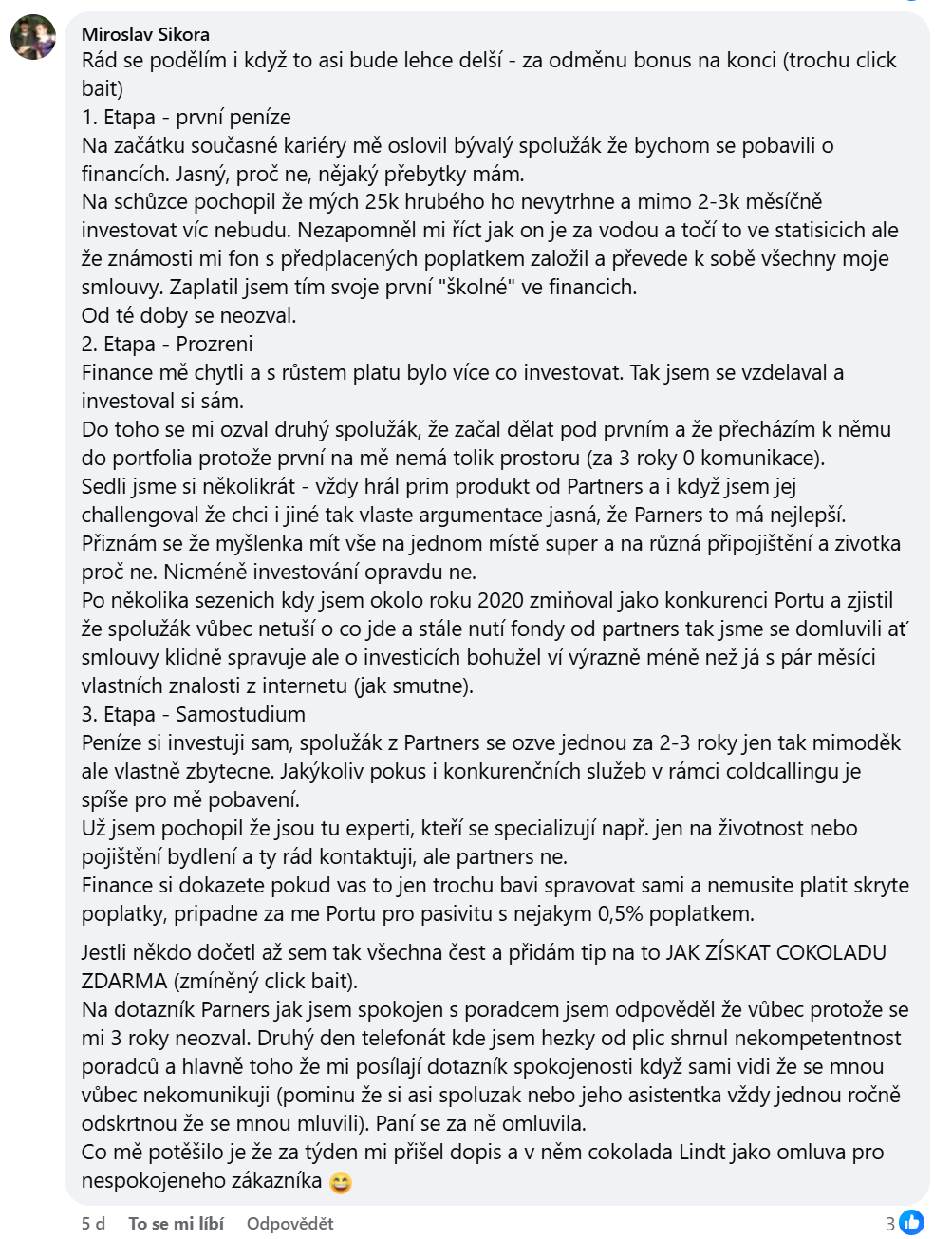

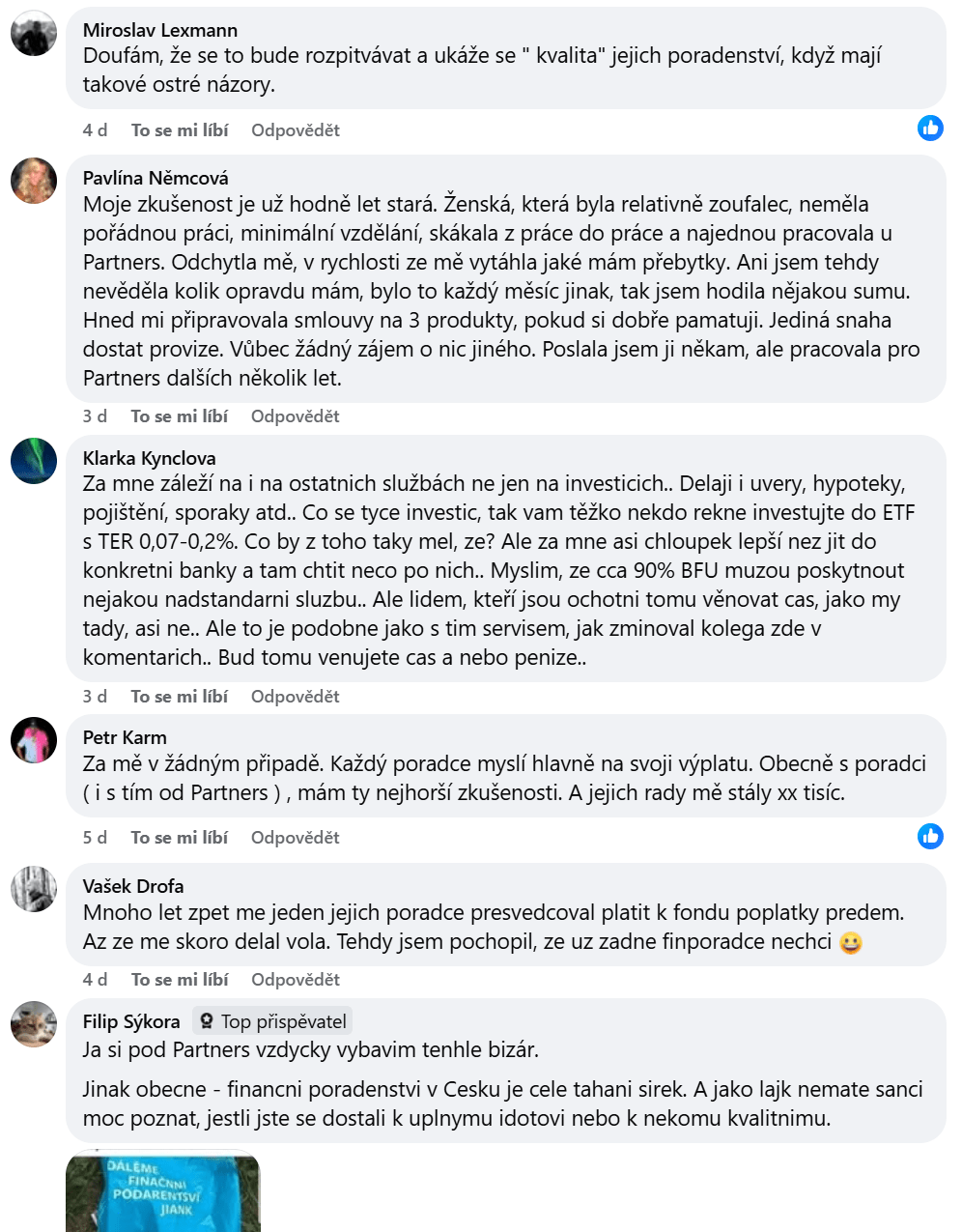

Nejde o perfektní vzorek a taky byste mohli namítat, že nejde o cílové zákazníky takového poradenství. Já si myslím, že právě názory finančně gramotnějších lidí bychom si všichni měli brát při zlepšování kvality finančních služeb k srdci. Účastníky diskuze jsem vyzval ke sdílení špatných i dobrých zkušeností. Negativní dojmy výrazně převažovaly nad těmi pozitivními. Nejsem samozřejmě schopen potvrdit či vyvrátit jejich správnost a objektivitu a rozhodně nejde o průzkum na úrovni sociologické agentury.

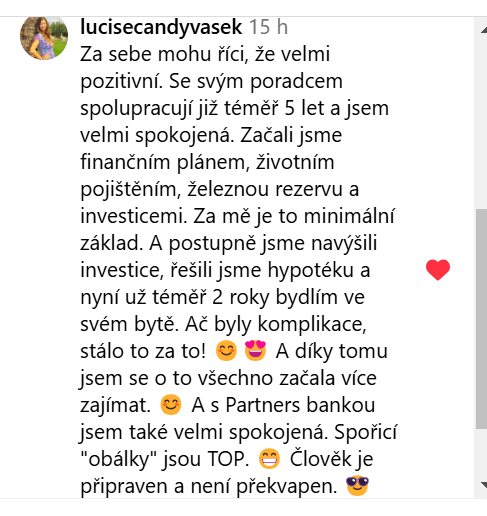

Nejde o žádný konkurenční boj či záměrné poškozování. Snažil jsem se získat i názory, kde se o Partners mluví v dobrém světle.

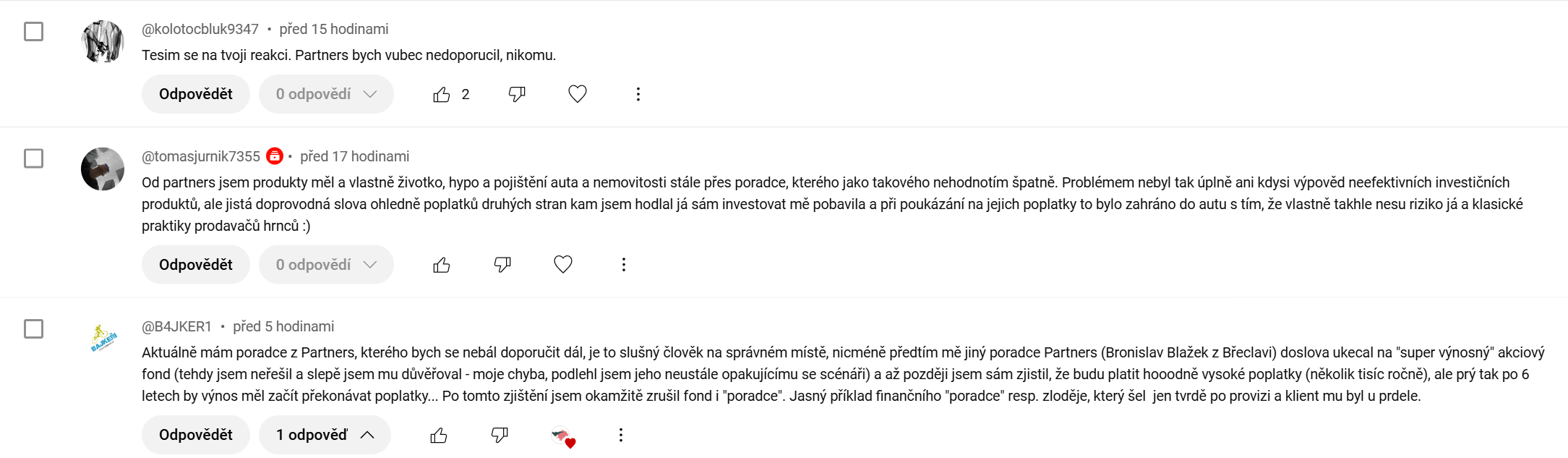

Pak si lze také pročíst diskuzi pod článkem na Seznam zprávách, kde právě rozhovor se Skejwinem poprvé vyšel. I z tohoto jediného komentáře mi vyplývá, že nás při vzdělávání o finanční gramotnosti čeká ještě dlouhá cesta. A že to možná s tou transparentností poradců Partners nebude tak žhavé.

V komentářích u původního LinkedIn příspěvku pana Borkovce (která byla nicméně uzamknuta veřejnosti) se objevila také spousta zajímavých názorů. Rozbor těchto komentářů by stál za samostatný článek, ale bohužel na řešení tolika (slovy pana Borkovce) “marketingových blábolů” bohužel nemám čas.

Mezi věcnými připomínkami a argumenty se mísila i neznalost či zhrzenost, která podtrhuje potřebu vést diskuzi o kvalitě finančního poradenství a jeho ohodnocení.

Co za služby zákazníci skutečně dostávají?

Posledním argumentem pana Borkovce je, že žijeme v zemi, kde lidé obecně neinvestují či investují špatně. To je bohužel pravda a sám se i skrz svůj obsah snažím o alespoň částečnou nápravu.

To by nicméně nemělo být důvodem pro to, aby lidé na svou neznalost museli doplácet tak zásadním způsobem, který velmi vysoké náklady některých služeb a fondů implikují. To, že klienti nezaplatí “přímo”, tedy například formou hodinové sazby finančního poradce, ještě neznamená, že nezaplatí nějak jinak (a potenciálně mnohem více).

Podle mě jde o relativizaci výše poplatků a i proto tu jsou lidé jako je Skejwin, kteří na téma upozorňují.

Předražený nijak neoznačený taxík vás v zahraničí také odveze z letiště do hotelu, ale objektivně lepší bude využít levnější a bezpečnější službu jako je Uber.

Ostatně si přečtěte nejzásadnější důvody, proč lidé dle Asociace pro kapitálové trhy neinvestují. Zde si rýpnu a řeknu, že to historicky není kvůli finfluencerům, proč má svět investic a finančního poradenství v Česku tak tragickou pověst…

Přidaná hodnota kvalitního finančního poradenství

Od dob, co jsem se vydal na cestu investora a za finanční nezávislostí, se i můj vlastní názor dost vyvinul a v některých věcech docela výrazně posunul. Zatímco dříve jsem přidanou hodnotu kvalitního poradenství příliš nechápal, dnes mi dává už větší smysl.

Klíčové slovo nicméně zůstává “kvalitního”.

Důvodem je například i to, že sám vnímám rozdíl mezi tím, co ve svém obsahu říkám, a co za otázky mi občas od čtenářů a posluchačů chodí. Někdy žiju v přesvědčení, že přece každý posluchač musí mít už stejné znalosti jako já. A to je iracionální očekávání.

V teoretické rovině je finanční rada přínosná, v praktické může být také, což ostatně demonstruje například studie od Vanguardu s názvem “Poradenská alfa”.

Rozhodnutí ve světě peněz jsou komplexní, “selský rozum” často nestačí, kognitivní zkreslení a behaviorální předsudky jsou všudypřítomné.

Sám si pohrávám s myšlenkou, že se na cestu finančního poradenství také vydám. Částečně proto, že v tom vidím velkou příležitost pro osobní rozvoj, částečně proto, že ČNB zintenzivňuje kritiku “finfluencerů”. Zkoušku podle zákona o podnikání na kapitálovém trhu už mám za sebou, tak uvidíme, co mě čeká dál…

Kdy uvažovat o finančním poradenství?

Osobně jsem si až do teď spravoval své investiční portfolio sám a na tom se nic nezmění. Na druhou stranu už jsem s finanční poradkyní konzultoval hypotéku a pravidelně využívám služeb daňových poradců. Ve své podstatě tak sám finanční poradenství v některých aspektech používám.

Měli byste i vy využívat finanční poradenství?

Pokud máte čas, energii, zájem, znalosti, disciplínu a chuť realizovat všechna finanční a investiční rozhodnutí sami, tak spíše poradenství nepotřebujete. V takovém případě pravděpodobně finančně ušetříte i přesto, že přidaná hodnota finančního poradenství existuje.

Na druhou stranu pro investory, kteří neví, jak výše uvedené efektivně realizovat, nebo kteří chtějí místo toho věnovat svou energii něčemu jinému, může dávat kvalitně odvedené finanční poradenství smysl.

Rozhodnutí také kromě schopností závisí i na časových nákladech příležitosti (opportunity cost of time), efektivitě rozhodování (např. snižující se kognitivní schopnosti s věkem) a ostatně i úrovni vašeho finančního bohatství.

DIY přístup k penězům a investicím je naprosto legitimní a já věřím, že i díky obsahu Rozbitého prasátka toho velká spousta z vás bude schopna.

I finanční poradenství v Česku by bylo na výrazně vyšší úrovni, kdyby bylo obecné povědomí o investicích vyšší. Jsou to bohužel spojené nádoby.

Investování je vyřešené, co tam máte dál?

Pasivní investování funguje, drtivou většinu nadvýkonnosti podílových fondů lze vysvětlit díky expozici na faktory a poplatky hrají na dlouhých horizontech zásadní roli.

Postavit si solidní investiční portfolio nikdy nebylo jednodušší a skutečně vám na to stačí pár minut měsíčně.

Finanční poradci, kteří se soustředí pouze na výběr investic, budou mít v dnešní době velký problém nabídnout jakoukoliv přidanou hodnotu.

Na druhou stranu jsem toho názoru, že v kvalitně odvedeném finančním poradenství se přidaná hodnota skutečně skrývá. Finance totiž nejsou jen investice.

Otázkou tak je, jakou přidanou hodnotu nabízí provizně placené poradenství (nejen od Partners, ale celkově), jestli je cena přiměřená a zda jsou si klienti této ceny vědomi.

Sám jsem zastáncem honorovaného finančního poradenství a jsem přesvědčen o tom, že incentivy provizního poradenství hrajou v průměru v zásadní neprospěch méně finančně gramotných investorů.

V každém případě v sobě nespokojenost s tímto stavem nese příležitosti a to jak pro poradce, kteří mohou kapitalizovat konkurenční výhodu “levnějšího a kvalitnějšího poradenství” (což ostatně zmiňuje i pan Borkovec), tak pro finfluencery, kteří mohou oslovovat stále větší publikum finančně nepolíbených lidí.

Můj závěr? Platit za služby je úplně normální. Klíčovým slovem je ale “přiměřenost”. A ostatně i transparentnost.

Prací nás finfluencerů a médií je upozorňovat na to, kdy tomu tak není. Upozorňovat na to, že něco možná stojí víc, než by mělo. A to se právě děje.

Myslím si, že díky všeobecné demokratizaci světu investic bude růst i povědomí o problémech spojených s kvalitou a cenou poradenství. Peníze rozhodují, a stejně jako pozorujeme přesun prostředků od aktivní správy fondů do pasivní, dost možná budeme sledovat odliv zákazníků od provizních poradců k těm honorovaným.

Osobně doufám, že v budoucnu budeme i v Česku mnohem kritičtější a náročnější při výběru investičních produktů a služeb.

Snad se takového dne dožiju.

Pokračujte ve čtení!

Bohužel, i já měl s finančním „poradenstvím“ od Partners velmi špatnou zkušenost. A stála mě nemálo peněz. Na druhou stranu to pro mě bylo natolik zásadní finanční ponaučení, že jsem se rozhodl o svoje finance a zejména investice postarat sám. Dnes, po několika letech investování a studia na poli investic jsem finančně někde úplně jinde. Takže nebýt zkušenosti s Partners, nebyl bych dnes tam, kde jsem. A celá moje rodina, tj. manželka včetně dospívajících dětí, úspěšně investujeme prostřednictvím nízkonákladových ETF, kde zejména mým dětem byla velkou inspirací právě Vaše kniha „Průvodce pro pasivní investování“.

Díky, Pavle, za sdílení zkušeností. Jsem rád, že jsem Vám na cestě mohl pomoci skrz svou knihu! Ať se i nadále daří.

Mám to stejně jako Vy… před více než 15 lety po VŠ jsem jsem náhodně na nějaké doporučení potkal fin. poradce a už to jelo. Kompletní finanční plán, na čemž by nebylo nic špatného, ale doporučení raději dvou fondů místo jednoho, kde jsem měsíčně posílal nějakou částku.. Roky ubíhaly, něco málo se tam střádalo a já každý rok viděl na ročním výpisu výkonnost a kolik bylo zaplaceno na fees. O finance jsem se nestaral, nebavilo mě to. Nicméně Pak jsem si řekl, že to musím nějak začít řešit, začal jsem googlit, sledovat videa a vzdělávat se. Zrušil jsem fondy a… Číst vice »

Kompletní finanční plán, to si tipuji na OVB nebo Partners (pro mě je to prašť jak uhoď, oba dva jsou MLM). Jsem rád, že nejsem sám, kdo pochopil, že při dlouhodobém a pravidelném studiu a samovzdělávání se lze velmi dobře a úspěšně starat o svoje finance a budovat finanční majetek. Tedy se obejít bez výše uvedených firem a jejich investičního „poradenství“. A co je super, tak díky sociálním sítím, LinkedInu, YouToube a dalším podobných lidí jako jste Vy nebo já neustále přibývá.