Zvažujete přidání dalšího fondu do portfolia, ale váháte, jestli to má vůbec smysl, když mu ponecháte jen malou alokaci? A není lepší investovat co nejjednodušeji? V dnešním článku se podíváme, kdy má diverzifikace skutečný přínos a kdy už je jen zbytečnou komplikací.

Jdeme na to!

Přínos dalšího fondu v portfoliu

Investování je rizikové a může vést ke ztrátě kapitálu. Některé odkazy v článku mohou být předmětem affiliate marketingu. Přečtěte si, jak Rozbité prasátko vydělává peníze!

Přínos dalšího fondu v portfoliu

Mnoho investorů si při stavbě portfolia zbytečně komplikuje život – přidávají další fondy hlavně s vidinou vyšších výnosů. Ale je to opravdu tak dobrý nápad?

Pokud čtete můj blog pravidelně, víte, že jsem velkým zastáncem jednoduchosti. Pro většinu lidí v akumulační fázi bohatě stačí jedno ETF sledující globální akciový trh. To ale neznamená, že více fondů je vždy špatně – pokud to dává smysl a investor ví, co dělá, může tím své portfolio obohatit. Sám vlastním také více než jeden fond.

Kdy to dává smysl? Třeba v případě, kdy nový fond přináší lepší diverzifikaci, snižuje riziko, má jinou korelaci s hlavním fondem, zahrnuje jinou třídu aktiv nebo poskytuje faktorovou expozici.

Pokud je vaším hlavním cílem jen vyšší výnos, možná to za tu komplikaci nestojí.

Zamysleli jste se někdy nad tím, o kolik větší bude celková hodnota vašeho portfolia (při různé alokaci a při různém nadvýnosu) na konci investičního horizontu v případě přidání dalšího fondu do portfolia?

Trochu jsem si pohrál s čísly a výsledky vás možná překvapí. Někdy je přínos téměř zanedbatelný a jindy může být větší, než byste čekali. Pojďme si to rozebrat detailněji.

Příklady nevhodného zařazení dalšího fondu do portfolia

Už mnohokrát jsem viděl portfolia složená z jednoho globálního ETF, ke kterému investoři přidali další fond – říkejme mu třeba Fond X – jen s vidinou vyššího výnosu. A občas to nebyl jen jeden fond, ale rovnou dva, tři nebo čtyři!

Co si pod Fondem X představit? Například ETF s alokací na S&P 500, NASDAQ, tematické ETF zaměřené na AI nebo třeba fond, který nadvažuje konkrétní zemi či sektor. A právě tady často chybí smysluplný důvod pro jeho zařazení do portfolia – jde čistě o honbu za výnosem.

A protože si investoři nejsou úplně jistí, jestli dělají správné rozhodnutí, dávají takovému fondu jen malou váhu – obvykle 5 %, 10 % nebo 15 %. Co kdyby se náhodou spletli?

Dává taková alokace vůbec smysl? Jste si jistí, že víte – nebo alespoň tušíte – jaký skutečný přínos bude zrovna tento nový fond ve vašem portfoliu? A to i v případě, že by po celý investiční horizont skutečně dosahoval očekávaného nadvýnosu? Pojďme to společně rozebrat.

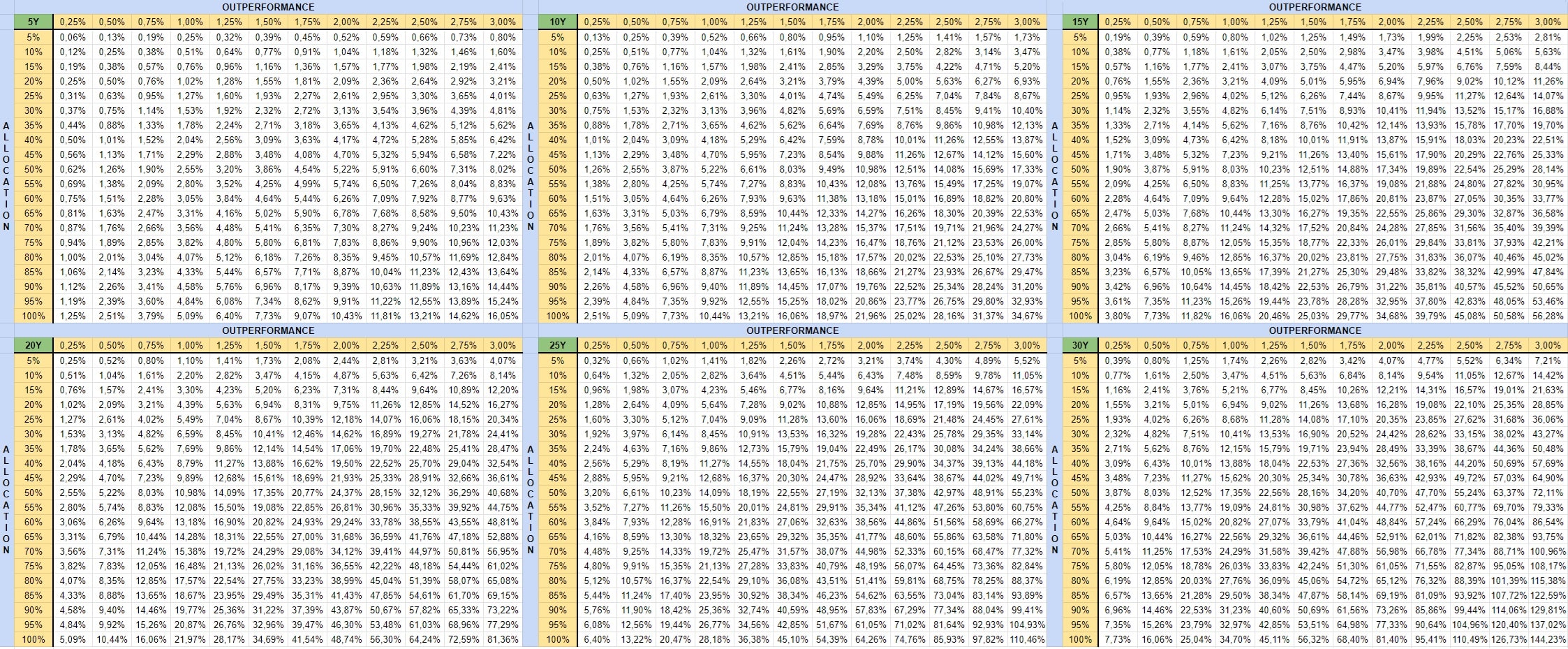

Tabulka přínosu dalšího fondu v portfoliu

Níže najdete tabulku, která ukazuje, jaký dopad bude mít přidání dalšího fondu do portfolia, pokud mu přiřadíte X % alokace a dosáhne Y % kumulovaného nadvýnosu během investičního horizontu Z.

Tabulka vychází z počáteční hodnoty portfolia a nezohledňuje pravidelné měsíční vklady. Nejsou v ní zahrnuty žádné poplatky spojené s nákupem a správou více ETF, ani čas a náklady (včetně daní) spojené s rebalancí. Tento modelový příklad počítá s nulovou rebalancí.

Pokud bychom rebalancovali alespoň jednou ročně, přínos dalšího fondu by byl ještě menší. Proč? Výnos fondu X byl v modelu vždy nastaven jako vyšší, což znamená, že každoroční rebalancování by vedlo k přesouvání peněz z výnosnějšího fondu do méně výnosného, což by celkový výsledek dále snížilo.

Díky tomu, že tabulka nepočítá s měsíčními vklady, je její výhoda v tom, že výsledná hodnota portfolia je nezávislá na výši počáteční investice – důležitý je pouze nadvýnos. Stejně tak se zde neřeší nákladovost fondů, protože ta je už započítána v očekávaném nadvýnosu.

Pokud bychom do modelu zahrnuli pravidelné měsíční vklady, situace by se zkomplikovala a efekt přidání fondu by se postupně snižoval. Jinými slovy, hodnoty v tabulce představují maximální možný přínos dalšího fondu – s pravidelnými vklady by byl dopad ještě menší. A čím větší podíl tvoří měsíční úložky na celkové hodnotě portfolia, tím více by efekt klesal.

Jak v tabulce číst

Podívejme se společně na to, jak tabulku interpretovat a jak z ní získat užitečné informace:

- Zvolte si investiční horizont – najděte v tabulce zelené pole s časovým obdobím, které vás zajímá. Například 5Y znamená 5 let, 10Y znamená 10 let apod.

- Vyberte alokaci pro Fond X – podívejte se na příslušný řádek, který odpovídá procentuální váze, jakou chcete Fondu X v portfoliu přidělit.

- Stanovte očekávaný nadvýnos – ve sloupci si určete, jaký dodatečný výnos oproti hlavnímu fondu od Fondu X očekáváte.

- Najděte průsečík – číslo v místě, kde se váš řádek a sloupec protne, ukazuje, o kolik se zvýší hodnota vašeho portfolia na konci investičního horizontu díky přidání Fondu X.

Modelový příklad

Představme si, že máte ETF sledující globální akciový index, například MSCI ACWI nebo FTSE All-World – dva velmi oblíbené indexy mezi investory.

Teď uvažujete o přidání dalšího ETF do portfolia, například takového, které sleduje S&P 500 nebo NASDAQ. Protože nechcete příliš riskovat, rozhodnete se přidělit tomuto novému fondu 10 % z celkové hodnoty vašeho portfolia.

V tomto modelovém příkladu je jasně vidět, že takový krok nepřináší nic jiného než sázku na vyšší výnos – a tím pádem i větší riziko.

Diverzifikace se tím nezlepší. Naopak, nadvážením určitého sektoru (v případě NASDAQ) nebo regionu (v případě S&P 500) se vystavujete specifickému riziku, které nelze kompenzovat diverzifikací. Tomu se říká nekompenzované riziko – pokud ho investor podstupuje, nepřináší mu žádnou dodatečnou odměnu.

Předpokládejme, že tento nový fond skutečně přinese očekávaný nadvýnos po celou dobu investičního horizontu. Řekněme, že si nastavíme očekávaný nadvýnos na 2 % ročně oproti hlavnímu fondu – což je v praxi velmi ambiciózní cíl. Jaký dopad by to mělo na celkové portfolio? Pojďme se na to podívat!

Parametry pro hledání v tabulce jsou pak tyto:

- Horizont 20let (20Y),

- 10% alokace,

- Nadvýnos 2 %.

Dokážete si alespoň přibližně představit, jak velký (nebo naopak malý) dopad bude mít přidání dalšího fondu na celkovou hodnotu vašeho portfolia na konci investičního horizontu?

Pokud se podíváme do tabulky, zjistíme, že konečná hodnota portfolia vzroste pouze o 4,87 % oproti situaci, kdy byste zůstali u původní 100% alokace do jediného fondu.

Lehce si pak můžeme spočítat, že pokud by hodnota portfolia bez použití dalšího fondu byla na konci 5 000 000 Kč, pak s použitím dalšího fondu to bude v tomto modelovém případě 5 243 500 Kč.

Zda je tento rozdíl významný, nebo zanedbatelný, nechám ke zhodnocení na vás. Jen připomínám, že v reálném světě bude efekt pravděpodobně ještě menší, protože je třeba započítat další náklady – například poplatky za nákup, rebalanci a dopad pravidelných investic.

Dobrý den Jakube, díky za článek. Já se momentálně nacházím v opačné situaci. 100% alokaci mám v ETF sledující index S&P 500 (IE00B5BMR087) a přemýšlím o rozšíření portfolia o zbytek světa. Napadají mě dvě možnosti. Buď začít nakupovat ještě navíc MSCI ACWI, ale tam mám problém v tom, že stejně 65 % tohoto ETF jsou stále akcie z USA nebo se zaměřit na index MSCI World ex-USA. Tato akumulační ETF existují 3, Xtrackers je starý rok, Amundi půl roku a iShares asi 2 měsíce. ETF Screener | justETF U tohoto indexu se mi líbí, že bych kupoval zbytek světa kromě… Číst vice »

Nejsem Jakub, ale dovolím si reagovat 🙂 Z mého pohledu toto řeší většina lidí na počátku investování. Nejdříve se snaží si vybírat a skládat ETF portfolio sami. Nezvolí jedno ETF pro celý trh, celý svět, ale vybírají určité regiony, sektory, tíhnou k tomu co aktuálně vydělává a táhne trh vpřed. Avšak jakmile dojde k nějaké korekci, nejistotě, trochu pochybují o své strategii a snaží se změnit danou alokaci. V tomto konkrétním případě je potřeba si odpovědět, jaká je vlastně daná strategie? Proč jste na počátku věřil jen US a teď již ne? Znamená to, že chcete jedno tržně vážené ETF,… Číst vice »

Dobrý den,

chápu, že jedno celosvětové ETF bude mít oproti řešení s více regionálními ETF s obdobným pokrytím menší nároky na správu za cenu o něco vyšší TER. Pokud dojde ale na odprodej, tak se prodávají v rámci celosvětového ETF všechny akcie včetně těch z aktuálně nevýkonných regionů, zatímco v druhém případě mohu prodat pouze ETF, která jsou v dané době „nahoře“.

Uvažuji správně nebo mi ještě něco uniká?

Díky moc za poučný web a případnou reakci.

Martin