České banky a investiční společnosti dlouhodobě volají po vyšší finanční gramotnosti. Samy ale mnohdy nejdou příkladem. Naopak. Generali penzijní společnosti přišla na trh s novým FUTURE fondem doplňkového penzijního systému. A marketing tohoto fondu je za hranou přípustnosti.

Obsah článku

Investování je rizikové a může vést ke ztrátě kapitálu. Některé odkazy v článku mohou být předmětem affiliate marketingu. Přečtěte si, jak Rozbité prasátko vydělává peníze!

Změny v DPS

Zákon o Doplňkovém penzijním spoření si prošel v uplynulých dvou letech poměrně zásadními změnami. Jednou z těchto změn je i zavedení tzv. alternativního fondu. Do nově vzniklého fondu mohou penzijní společnosti zařadit výrazně více typů investiční nástrojů než doposud.

Dle zákona mezi tyto nástroje patří kromě akcií také např.:

- komodity,

- komoditní deriváty,

- nemovitosti,

- private equity,

- private debt,

- práva duševního vlastnictví,

- kryptoměny.

To je opravdu široká nabídka nástrojů a penzijní společnosti si do těchto fondů mohou “schovat” prakticky cokoliv. Sám jsem zvědav, jak tyto fondy budou za pár let vypadat.

Prvním hráčem na trhu se stala společnost Generali se svým FUTURE fondem.

A právě s Generali a marketingem jejich produktu mám velký problém.

Marketing za hranou přípustnosti

Proč mám problém zrovna s Generali a jejich FUTURE fondem?

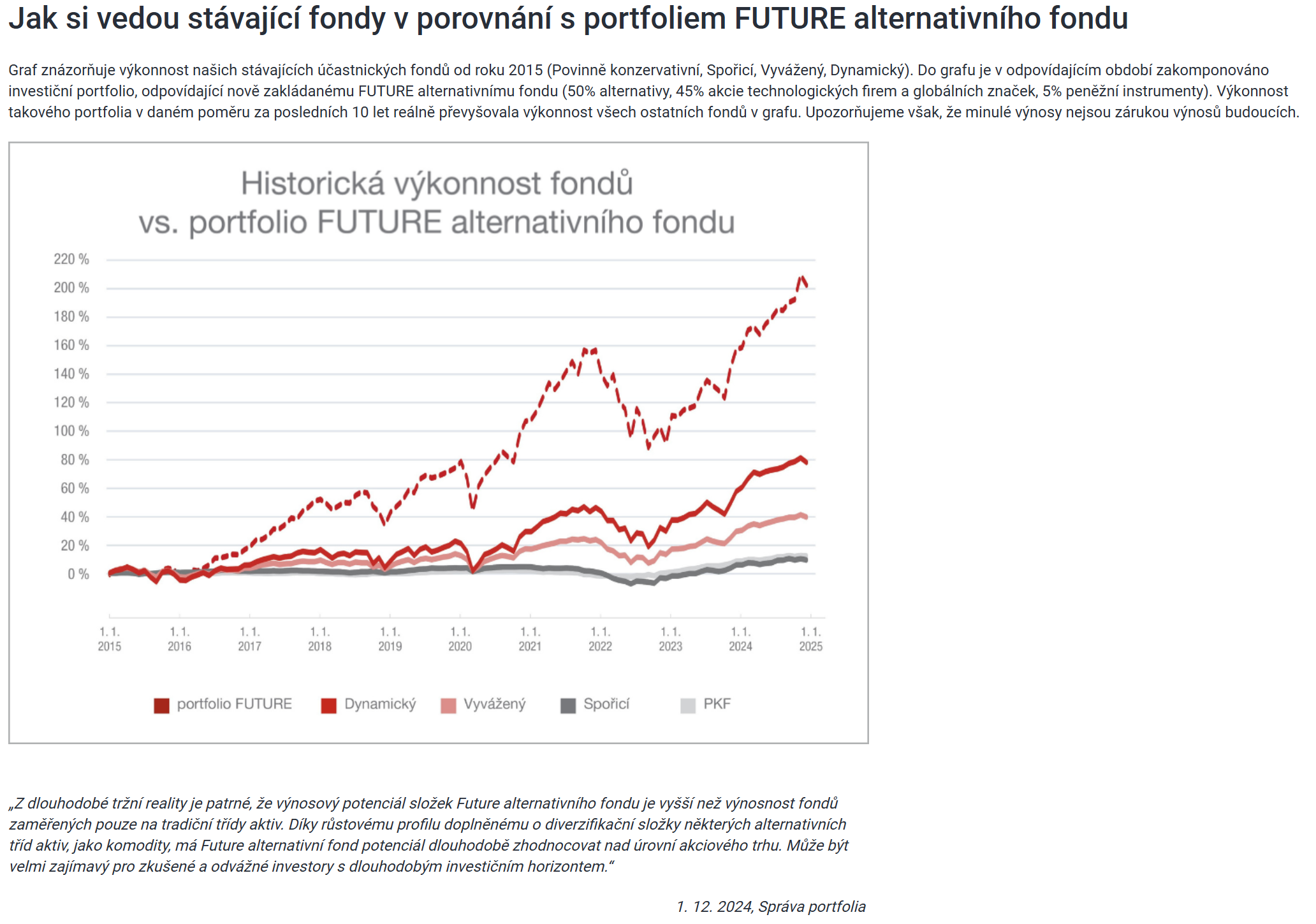

To proto, že zvolili marketing produktu, který jde proti veškeré přípustnosti investiční propagace. Zdánlivě jde o nezávadnou ukázku výkonnosti nově vzniklého investičního fondu.

Na grafu je zobrazena výkonnost nového fondu ve srovnání s existujícími zbylými fondy doplňkového penzijního spoření v nabídce Generali.

Asi vás nepřekvapí, že fond investuje zejména do aktiv, kterým se v uplynulých letech docela dobře dařilo (např. US technologické akcie, kryptoměny, private equity).

A v tom je zakopaný pes.

Co by bylo, kdyby…

Na prezentaci historického výnosu fondu od roku 2015, který ale vznikl až v roce 2025, je špatně snad úplně všechno.

Survivorship bias

Fond do svého portfolia zpětně vybírá alokaci, která dnes vypadá optimálně. To ale ignoruje fakt, že před 10 lety nikdo neměl k dispozici stejné informace a manažeři fondu nemohli vědět, že právě těmto třídám aktiv se bude tak dobře dařit.

Kdyby se fond zakládal tehdy, mohl mít úplně jinou alokaci, protože by pracoval s jinými predikcemi, očekáváními a náladou na trhu.

Kdybych si musel tipnout, tak bych skoro i čekal, že to budou právě vítězové posledních let, kterým se v následující dekádě bude dařit hůře než zbytku trhu. Za slovo mě ale neberte.

Look-ahead bias

Použití dnešní alokace na historických datech znamená, že fond vlastně „podvádí“ – zpětně optimalizuje portfolio podle již známého výsledku.

Nereálná exekuce strategie

Byly v roce 2015 podmínky, aby fond investoval do krypta? Nebyly. Banky a investiční společnosti kryptoměnovým investorům v uplynulých letech spíše házely klacky pod nohy.

Stejně tak v roce 2015 nebyly zdaleka tak populární private equity fondy.

Absence dynamiky portfolia

Skutečně by investiční správce udržel takovou alokaci fondu po celé období? Tedy i v době, kdy se bitcoin na začátku roku 2018 dost zásadním způsobem propadl na hodnotě a nikdo nemohl s jistotou říct, že se z propadu zotaví?

Dost silně o tom pochybuji.

Tohle je za hranou

Myslím si, že jde o marketing, který je za hranou přípustnosti. Fond v roce 2015 neexistoval a s velkou pravděpodobností by v takovém složení ani nevznikl.

Jde tak o prezentaci nereálných a neuskutečněných historických výnosů. Korunu tomu nasazuje alibistické upozornění pod grafem: „minulé výnosy nejsou garancí budoucích výnosů”. To ani nemohou být…

Úkolem takového marketingu je celkem jednoznačně mířit především na zranitelnější skupinu finančně investorů, které si fond získá vysokou teoretickou historickou výkonností. Rozhodně tomu nepomáhá ani fakt, že investorům nabízejí první rok „bez poplatků”.

Generali sice komunikuje, že poplatková struktura po prvním testovacím roce bude 1,5 % průběžný a 15 % ze zhodnocení. To je stále velmi vysoká cena. Legislativa dokonce umožňuje až 2,5 % a 25 % ze zisku. To už je naprostá šílenost, kterou si dokáže obhájit jen hrstka nejlepších manažerů na světě.

České penzijní společnosti mezi tuto skupinu vybraných rozhodně nepatří.

Glosa nehodnotí aktuální složení fondu ani jeho strategii, a nevylučuji, že se fondu bude v budoucnu dařit.

Tak tohle je výborný.

— Rozbité prasátko (@rozbiteprasatko) February 17, 2025

1. Založíme si nový fond.

2. Zvolíme do něj aktiva, kterým se v posledních 10 letech dařilo (US tech, krypto, PE).

3. Ukážeme krásný graf "co by bylo kdyby".

Na tom je snad špatně úplně všechno. Jo a samozřejmě to míří na retail skrz DPS. pic.twitter.com/ROJIjYrsZU

Pokračujte ve čtení!